IMMOBILIER : BIENTOT UN KRACH ?

Publié : janvier 3, 2014 Classé dans : Crédit, Immobilier | Tags: Australie, Bulle immobilière, Canada, krach, Norvège, Nouvelle-Zélande, Royaume-Uni, Suède 2 CommentairesA quand le Krach immobilier? Australie, Canada, Nouvelle-Zélande, Norvège, Royaume-Uni, Suède : dans ces pays, les prix de l’immobilier résidentiel ont fortement augmenté et le marché parait désormais surévalué en fonction des valeurs par rapport aux revenus, d’après Amundi.

Début janvier, les principaux réseaux d’agences immobilières en France vont dresser un bilan de l’année 2013 et donner leurs prévisions pour 2014. Il y a fort à parier qu’elles fassent preuve d’un certain optimisme. Pourtant régulièrement dans ce blog, je vous mets en garde contre les risques de krach immobilier en France.

Pas seulement hexagonal, ce danger guette également des pays étrangers. Et plus particulièrement ceux bien notés par les agences : Australie, Canada, Nouvelle-Zélande, Norvège, Royaume-Uni, Suède. Dans ces pays, les prix de l’immobilier résidentiel ont fortement augmenté et le marché parait désormais surévalué.

« En 2014, l’accélération de la croissance mondiale proviendra surtout des pays développés. Demandons-nous leur reprise économique ne repose pas trop sur l’expansion du marché immobilier, ou si leur marché immobilier n’est pas porteur d’importants risques économiques et financiers » s’interroge Bastien Drut, dans le dernier focus publié par Amundi Asset Management dans le giron de Crédit Agricole.

Des fortes surévaluations ?

Petit retour en arrière : en mai 2013, dans son étude intitulée « Economic outlook », l’OCDE tirait déjà la sonnette d’alarme. Selon elle les prix des logements seraient surévalués de 49% en Norvège, de 47% au Canada, de 42% en Nouvelle-Zélande, de 29% en Australie, de 27% en Suède et de 26% au Royaume Uni. Dans ces pays, les ménages se sont fortement endettés pour devenir propriétaires. Qui plus est, ils ont contracté des financements à taux variable.

Pour effectuer ses évaluations, l’OCDE se fonde sur l’écart à la moyenne de long terme, des ratios « prix sur loyer » et « prix sur revenus ». Quant aux estimations du FMI, elles sont très proches de celles de l’OCDE.

Et la France ?

Si l’on se fie aux ratios retenus par l’OCDE, voici les scores de notre pays. A l’instar des Pays-Bas, nous sommes dans une zone dangereuse. Mais au pays des polders, la bulle a déjà éclaté et le marché est sinistré.

- Ratio Prix / loyer (2012) :

- 136 en France

- 85 en Allemagne

- 102 en Italie,

- 113 en Espagne,

- 119 aux Pays-Bas,

- 131 en Grande-Bretagne

- Prix/ revenu (2012) :

- 132 en France

- 79 en Allemagne

- 115 en Italie

- 119 en Espagne

- 130 aux Pays-Bas,

- 122 en Grande-Bretagne

A l’aune de ces 2 indicateurs (mais avec de fortes distorsions entres les grands villes et les régions), les prix des logements seraient surévalués de 30 à 35%. Inlassablement l’économiste Jacques Friggit table sur une correction du marché de l’immobilier résidentiel en France, qui ferait enfin revenir le ratio prix/revenu vers son « tunnel historique » !

« En cas d’éclatement de la bulle immobilière, ces pays pourraient revivre l’expérience des Etats-Unis, de l’Espagne ou encore des Pays-Bas ces dernières années. Les effets richesse joueraient en sens inverse (moins de consommation), la récession probable et les déficits publics augmenteraient fortement » conclut l’étude d’Amundi. Pas de doute, un comparatif international permet de prendre du recul. L’immobilier français serait-il l’un des plus surévalués au monde ?

IMMOBILIER : QUELLES PERSPECTIVES POUR 2014 ?

Publié : décembre 13, 2013 Classé dans : Crédit, Immobilier, Impôts, Placements, Vidéo | Tags: Friggit, krach, Siegel 1 commentaireDepuis 2008, les prix des logements anciens ne décrochent pas vraiment au niveau national. Cela tend à prouver que le scénario lent de l’économiste Jacques Friggit se vérifie. Et une hausse brutale des taux d’intérêt pourrait nous faire basculer dans son scénario rapide.

La fin de l’année approche. Et pour l’immobilier résidentiel ancien, le millésime 2013 aura été moins mauvais que prévu. Cumulé sur 12 mois, le nombre de ventes de logements anciens (maisons et appartements vendus à l’unité) se chiffrait à 689.000 à fin octobre 2013. Il s’inscrit en sensible retrait, en comparaison du score voisin de 800.000 ventes dans l’ancien enregistré de 2000 à 2011. Je vous rappelle qu’après la crise des subprimes de l’automne 2008, le volume des ventes a carrément décroché de 2008 et 2009.

Décortiquant tous les chiffres, l’économiste Jacques Friggit constate qu’à fin octobre 2013, « le montant annuel des transactions de logements anciens est inférieur de 8% à la tendance longue qu’il avait suivie sur la période 1967-2000. Sous l’effet conjugué d’un niveau de prix très supérieur et d’un nombre de transactions inférieur à leurs tendances longues respectives, le montant total des transactions reste finalement proche sa tendance longue ».

Bien que les taux d’intérêt demeurent historiquement faibles, le pouvoir d’achat immobilier n’a pas vraiment fait un bond en avant. « Pour acheter le même logement « toutes choses égales par ailleurs », un primo-accédant doit s’endetter sur 26 ans, contre 15 ans en 1965 ou 2000 » calcule Jacques Friggit. Sans le coup de pouce financier des parents, la primo-accession reste difficile dans l’ancien privé du PTZ (prêt à taux zéro).

Vous faites une opération d’achat revente ?

Si l’on est secondo-accédant c’est-à-dire que l’on effectue une opération d’achat revente, la situation n’est pas très brillante non plus. Les acquéreurs n’osent pas s’engager tant qu’ils n’ont pas cédé leur actuelle résidence principale. Et tant que leur acquéreur n’a pas obtenu son crédit pour financer son achat ! D’où des délais de vente plus longs que ceux annoncés par les agences.

Dans le secteur du haut de gamme, je suis tombée sous le charme d’ un bel appartement à Paris dans le XVI°, proposé à 1.290.000 euros. Mais trop cher par rapport à mon budget. Après être resté à la vente pendant plus de 6 mois, il a finalement trouvé un acquéreur à 1.150.000 euros. Un autre, proche du XVI° s’affichant à 910.000 euros. Et lorsque le vendeur est prêt à le baisser à 830.000 euros, il ne trouve pas encore preneur. Qui manque de réalisme : le vendeur, l’agent immobilier ? sans doute les deux !

Pas de doute, mieux vaut déjà vendre. Quitte à passer par l’étape de la location avant de trouver le bien idéal à acheter. Ces hésitations sur le marché de la primo et de la secondo accessions perdureront l’an prochain.

Deux scénarios de baisse des prix

Depuis de nombreuses années, l’économiste table sur une correction du marché de l’immobilier résidentiel en France, qui ferait revenir le ratio prix/revenu vers son « tunnel historique », sur la base de deux schémas :

– un scénario rapide pouvant entraîner par exemple, par une baisse des prix de l’ordre de 35% en 5 à 8 ans,

– un scénario lent pouvant se caractériser par une stagnation des prix sur 15 à 20 ans. Depuis 2008, le scénario lent se vérifie au niveau national. Et une hausse brutale des taux d’intérêt pourrait nous faire basculer dans le scénario rapide.

Et les actions ?

Et les actions ?

En se basant sur les travaux de l’américain Jeremy Siegel, professeur à la Wharton School de l’Université de Pennsylvanie (vidéo), Jacques Friggit constate qu’ à fin novembre 2013, le prix des actions a presque rejoint à sa tendance longue bicentenaire aux Etats-Unis. En revanche, à la Bourse de Paris, il lui reste inférieur d’environ 25% par rapport à sa tendance longue. Les actions tricolores seraient-elles encore sous-évaluées ?

IMMOBILIER : FAUT-IL CRAINDRE UN KRACH ?

Publié : avril 17, 2013 Classé dans : Immobilier | Tags: Etats-Unis, France, krach, Robert Shiller 8 CommentairesInvariablement l’économiste Jacques Friggit fait un lien entre l’évolution des prix des logements et celle des revenus des acheteurs.

Le striptease du gouvernement n’y fait rien. Vous me confiez vos inquiétudes sur l’évolution du marché de l’immobilier résidentiel. En tant que propriétaire, vous craignez que toute baisse des prix de l’immobilier réduise votre patrimoine et par conséquent vous appauvrisse.

Pour tenter de cerner la situation sur ce secteur constitué de micro-marchés, je me penche sur les dernières analyses de Jacques Friggit.

Du troisième au quatrième trimestre 2012, l’indice du prix des logements rapporté au revenu disponible par ménage rebondit légèrement. Explication : le revenu disponible par ménage a diminué plus vite que l’indice du prix des logements.

Deux scénarios de baisse des prix

Depuis de nombreuses années, l’économiste table sur une correction du marché de l’immobilier résidentiel en France, qui ferait revenir le ratio prix/revenu vers son « tunnel historique », sur la base de deux schémas :

– un scénario rapide pouvant entraîner par exemple, par une baisse des prix de l’ordre de 35% en 5 à 8 ans,

– un scénario lent pouvant se caractériser par une stagnation des prix sur 15 à 20 ans.

Immobilier en France : retour aux prix de 2008

Dans quelle situation nous sommes actuellement sur le plan national ? « Depuis cinq ans, au-delà de leurs fluctuations, les prix des logements anciens sur la France n’ont pas bougé en euros courants, ce qui a correspondu à un scénario lent » souligne Jacques Friggit. Pour preuve, l’indice Insee Notaires du prix des logements en France du 4ième trimestre 2012 se trouve au même niveau que celui du 1er trimestre 2008. Un bémol toutefois : en région parisienne, les actuels prix de l’immobilier ancien demeurent supérieurs à ceux de 2008!

Reste à savoir si au niveau national, le scénario lent va se poursuivre ou si on va passer à un scénario rapide. Pour Jacques Friggit « un scénario rapide est plus probable qu’un scénario lent, que l’on ne saurait cependant écarter ».

L’exemple américain

Outre- Altantique, Robert Shiller, un économiste régulièrement « nobelisable », travaille à l’instar de Jacques Friggit sur l’évolution des prix de l’immobilier résidentiel à long terme. A côté de son indice baptisé « l’indice Case-Shiller », il en existe un autre, publié cette fois par la FHFA (Federal Housing France Agency), organisme paragouvernemental. « Si chacun de ces deux indices a ses qualités et ses défauts, celui de la FHFA est d’une manière générale moins volatil que l’indice Case-Shiller. L’un comme l’autre sont aujourd’hui revenus dans leur « tunnel historique » poursuit Jacques Friggit.

Le dernier indice FHFA connu (portant sur la période de 3 mois novembre 2012-janvier 2013) est inférieur de 14% à son maximum, atteint au 1er trimestre 2007. Quant à l’indice Case-Shiller, il accuse une baisse de 29% par rapport son plus atteint au 1er trimestre 2006.

Aux Etats-Unis, contrairement à ce qu’on observe en France, le prix des logements rapporté au revenu par ménage est revenu dans son « tunnel historique ».

Retrouvez cet article et d’autres, sur mon blog http://www.mdenoune.wordpress.com

Pour être averti des nouveaux billets, il suffit d’entrer votre adresse mail sous la rubrique VOUS ABONNER (colonne de droite).

IMMOBILIER : QUELLE BAISSE DE PRIX ?

Publié : avril 5, 2013 Classé dans : Immobilier | Tags: appartement, krach, maison, notaire, province Commentaires fermés sur IMMOBILIER : QUELLE BAISSE DE PRIX ?Statistiques notariales à l’appui, voici l’évolution des prix des logements anciens dans les métropoles régionales.

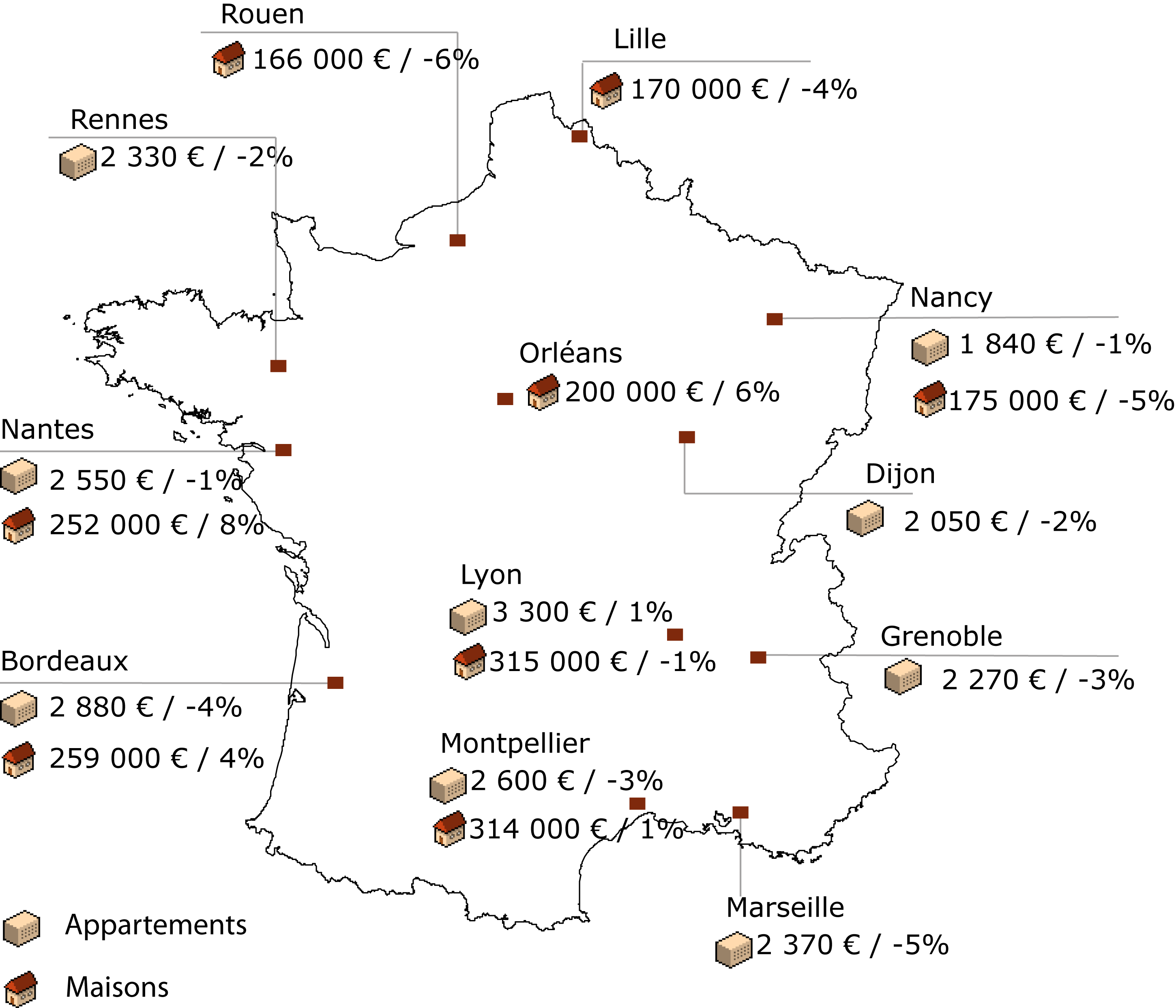

« Le poids des mots, le choc des photos » : vous vous rappelez sans doute cette formule d’un hebdomadaire français. Cette fois, pour tenter de cerner la tendance baissière du marché immobilier, je vous propose cette carte de France.

Evolution trimestrielle des prix constatés sur les avant-contrats (source Notaires de France)

Editée par les notaires, elle vous donne la tendance des prix dans l’ancien dans douze métropoles régionales, en se basant sur les avant-contrats, comprenez les promesses d’achat signées entre le 1er décembre 2012 et le 28 février 2013. Cette carte a le mérite de distinguer l’évolution des prix en fonction du type de bien : appartement ou maison.

Grosso modo, il faut compter trois mois entre la signature d’un avant-contrat et de l’acte notarié d’achat. Par conséquent, un acquéreur qui a signé un avant contrat fin février deviendra réellement propriétaire fin mai.

Plus de baisses que de hausses

Parmi les rares hausses prévisibles, je vous signale la bonne tenue des maisons à Nantes, Orléans, Bordeaux et Montpellier.

Mais les prix sont appelés à reculer pour les appartements et les maisons dans de nombreuses métropoles régionales entre -1 et – 6%.

Toujours en province, dans les communes de moins de 20.000 habitants, le recul risque d’être encore plus important. « Dans les villes du Massif Central, de la Creuse, et même à Auxerre, la tendance est à la désertification » me confie un dirigeant du réseau d’agences Guy Hoquet. Reste aux vendeurs à revoir à la baisse leurs exigences. Quel scénario de baisse des prix? Quid du risque d’éclatement de la bulle immobilière ou krach?

N’hésitez pas à réagir : à votre avis est-il plus judicieux d’attendre pour acheter ? JE VOUS DONNE RENDEZ-VOUS POUR UN PROCHAIN BILLET A LA MI AVRIL

Retrouvez cet article et d’autres, sur mon blog http://www.mdenoune.wordpress.com

Pour être averti des nouveaux billets, il suffit d’entrer votre adresse mail sous la rubrique VOUS ABONNER (colonne de droite).

Vos derniers commentaires