L’ŒUVRE D’ORIENT : UN TIMBRE POUR SES 170 ANS

Publié : février 26, 2026 Classé dans : Art, Placements | Tags: Oeuvre d'Orient Commentaires fermés sur L’ŒUVRE D’ORIENT : UN TIMBRE POUR SES 170 ANS| Le 13 avril 2026, la Poste émettra un timbre sur L’Œuvre d’Orient pour célébrer les 170 ans d’engagement de l’association aux côtés des chrétiens d’Orient. Reconstruction et aide humanitaire en Irak, aide d’urgence en Terre Sainte avec des projets en cours à Gaza et en Cisjordanie, aide aux déplacés et sauvegarde du patrimoine en Arménie, soutien aux écoles chrétiennes du Liban que même des musulmans fréquentent : L’Œuvre d’Orient intervient sur tous les fronts pour aider les chrétiens d’Orient. |

| Déjà 170 ans d’existence… |

| Fondée 1856 lors de la fin de la guerre de Crimée et la signature du traité de Paris, qui reconnait à la France, la protection des chrétiens de l’empire ottoman. Appelée Œuvre des écoles d’Orient, elle est à l’origine de la création des écoles du Liban. Depuis, L’Œuvre accompagne les chrétiens d’Orient dans les moments les plus dramatiques de leur histoire, catastrophes naturelles, guerres, grandes famines, déplacements… En 2026, L’Œuvre d’Orient, association française apolitique, régie par la loi de 1901, fête ses 170 ans. Présente dans 23 pays, du Moyen-Orient à l’Europe orientale, de la Corne de l’Afrique au sud de l’Inde, elle soutient les communautés chrétiennes en agissant sur le terrain, au quotidien, auprès de tous par l’éducation, les soins, l’aide sociale et humanitaire, la culture et le patrimoine. Les infos techniques sur ce timbre Création : Augustin FRISON-ROCHE Une dorure sublime le titre du timbre « L’Œuvre d’Orient 170 ans » ainsi que le titre de la feuille » L’Œuvre d’Orient au service des chrétiens d’Orient depuis 1856″. Impression : héliogravure Format du timbre : 52 x 40,85 mm Présentation : 9 timbres à la feuille Tirage : 630 000 exemplaires Valeur faciale : 1,52 € Lettre Verte Conception graphique timbre à date : mis en page par Sandrine Chimbaud d’après le logo des 170 ans de l’oeuvre d’Orient Mentions obligatoires : création Augustin Frison-Roche et mise en page Sandrine Chimbaud. Où se procurer ce timbre ? Avis aux philatélistes. Le timbre sera vendu en avant-première les vendredi 10 et samedi 11 avril à : PARIS (75009) Le Carré d’Encre, de 10h à 19h, 13 bis rue des Mathurins (oblitération jusqu’à 17h). Unique en France dédiée à la philatélie et à l’écrit, cette boutique accueille tous les événements Premier Jour, ventes anticipées des émissions de timbres, avec le très recherché cachet d’oblitération Dédicace de l’artiste Augustin Frison-Roche, le vendredi 10 avril de 10h30 à 12h30 et en présence de Jean-Yves Tolot, Président de L’Œuvre d’Orient. Vente en avant-première uniquement le vendredi 10 avril dans les villes suivantes de province : AIX-EN-PROVENCE (13) Bureau de poste Aix La Rotonde le vendredi 10 avril de 9h à 18h et le samedi 11 avril de 9h à 12h, 2 rue Lapierre MOULINS (03) Centre Diocésain Saint Paul de 9h à 17h, 20 rue Colombeau PÉRIGUEUX (24) Hall du Théâtre l’Odyssée de 9h30 à 17h, Esplanade Robert Badinter TOULOUSE (31) Bureau de Poste Toulouse Capitole de 9h à 18h, 9 rue Lafayette METZ (57) Bureau de Poste Metz de 10h à 17h, 8 rue du Petit Paris VALENCIENNES (59) Bureau de Poste VALENCIENNES Hôtel de Ville de 9h à 12h30 et 13h30 à 17h30, 4 Place du Marché aux Herbes |

ATTENTION : ENCORE UNE ARNAQUE BANCAIRE

Publié : février 19, 2026 Classé dans : Arnaques, Placements 2 CommentairesAPRES LE VOL DES DONNES BANCAIRES DE 1,2 MILLION DE COMPTES BANCAIRES, LES INDELICATS ATTAQUENT LEURS PROIES.

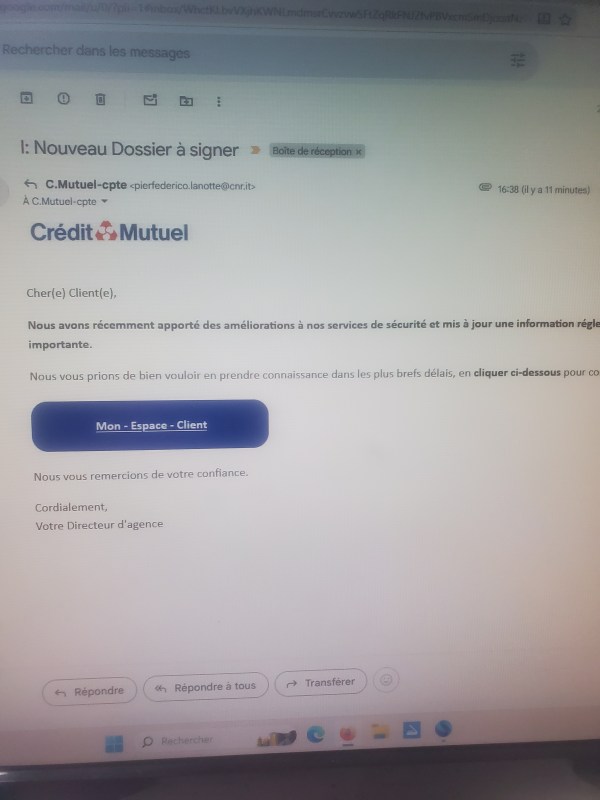

Bizarre, bizarre comme dirait le célèbre acteur Louis Jouvet. N’étant pas cliente et n’ayant jamais été cliente dans cette banque, j’ai reçu ce mail le 19 février à 16.38 :

Cher(e) Client(e),

Nous avons récemment apporté des améliorations à nos services de sécurité et mis à jour une information réglementaire importante.

Nous vous prions de bien vouloir en prendre connaissance dans les plus brefs délais, en cliquer ci-dessous pour consulter la restriction.

Nous vous remercions de votre confiance.

Cordialement,

Votre Directeur d’agence

Comment le Crédit Mutuel s’est il procuré mon adresse mail? Pas de doute, ce mail frauduleux a un lien avec le fichier bancaire piraté. En fait les données d’1,2 million de comptes consultées par « un acteur malveillant ». L’hacker a pu accéder au fichier national des comptes bancaires via les identifiants usurpés de l’un des fonctionnaires de Bercy.

Plus que jamais, ne répondez ni aux mails, ni aux sms ou coup de téléphone.

Je vous renvoie à un récent publié sur mon blog, à ce sujet : arnaque à la carte bancaire.

P R U D E N C E. REAGISSEZ ICI

A QUAND UN DPE FIABLE?

Publié : avril 16, 2025 Classé dans : Immobilier, Placements | Tags: DPE 2 Commentaires

LE DPE BASHING TOUCHE DE PLUS EN PLUS DE PROPRIETAIRES DETENTEURS DE LEUR RESIDENCE PRINCIPALE ET /OU DE LOGEMENT(S) LOCATIF(S).

Démarrons ce billet de blog par un exemple réel. Suite à un héritage, un couple de propriétaires en passe d’acheter une résidence principale plus grande, envisage de conserver son logement actuel situé près de Paris, pour le mettre en location. Et se constituer un complément de retraite à terme.

Situé au 1er étage, en partie au-dessus d’une porte cochère, ce logement isolé sur le plan thermique affiche un DPE (diagnostic de performance énergétique) F. Ce couperet remet en cause tous leurs plans. Le « banquier » refuse de prendre en compte sur le long terme, les loyers estimatifs sur le marché locatif, pourtant en pénurie. A compter du 1er janvier 2028, les logements étiquetés F ne peuvent plus être mis en location, car ils seront considérés comme non décents.

Résultat : ce couple a vendu quasiment à la casse, son logement énergivore. Il n’avait ni les moyens financiers de le rénover sur le plan énergétique, ni le temps d’attendre que la copropriété décide et mette en œuvre la rénovation énergétique.

LE DPE, UNE INFO CAPITALE

Loin d’être isolé, ce cas révèle l’importance du DPE dans le parcours résidentiel : baisse de la valeur vénale, interdiction de mise en location, difficultés de financement, pénurie locative. D’où la nécessité d’avoir des DPE fiables réalisés par des diagnostiqueurs bien formés. Sur les 10.000 diagnostiqueurs certifiés, beaucoup sont salariés de sociétés franchisées ou non. Certains exercent comme indépendants. Cette activité représente un chiffre d’affaires annuel de 1,5 milliard d’euros ! Dans ce secteur, est-il vraiment nécessaire qu’il existe 7 syndicats professionnels ?

DES DPE LITIGIEUX OU FRAUDULEUX

En mars dernier, la ministre du logement a estimé que 1,7% des 4 millions de DPE réalisés chaque année, posent problème. Ce pourcentage est plus important qu’il n’y parait. Aussi bien pour les DPE faits pour le compte d’un particulier ou d’une copropriété. On parle alors de « DPE collectif ». Le DPE porte une part de responsabilité sur la rénovation énergétique. D’où la nécessité de :

- renforcer la formation des diagnostiqueurs. Beaucoup de ces techniciens sont issus de la reconversion professionnelle. S’ils n’ont pas le requis de 3 ans en tant que technicien ou agent de maitrise du bâtiment, ils peuvent suivre une session de formation en présentiel ou en visio, de 2 mois !

- séparer les organismes certificateurs de ceux de formation. Actuellement le conflit d’intérêt n’est pas loin.

- lutter contre les DPE frauduleux qui fleurissent sur le net. Mon précédent billet sur le DPE PROPRIETAIRES IMMOBILIERS, CONFIEZ NOUS ICI VOTRE EXPERIENCE SUR LES DPE

FISC : DU RIFIFI DANS LA DECLARATION D’OCCUPATION DES BIENS IMMOBILIERS

Publié : janvier 23, 2025 Classé dans : Immobilier, Impôts, Placements | Tags: déclaration d'occupation 11 CommentairesOuverte au public en 2023, l’application fiscale « gérer mes biens immobiliers » a entraîné de nombreux couacs. Et surtout a couté cher l’Etat et … aux contribuables.

En tant que bons citoyens vous avez sagement déclaré dès 2023, vos biens immobiliers en ligne via l’application « Gérer mes biens immobiliers » (GMBI) mise en place pour l’administration fiscale. Outre entraîner un véritable casse-tête pour les usagers, la fameuse GMBI a entrainé de sérieux couacs. Comme vient de la constater la Cour des Comptes « plus d’un million de contribuables ont été imposés, à tort, à la taxe d’habitation ou à la taxe sur les logements vacants ». Et de poursuivre : « L’administration a dû consentir des dégrèvements très importants, d’un montant supérieur à 1,3 milliard d’euros, intégralement supportés par l’État conformément aux dispositions du code général des impôts ». En effet, les erreurs dues principalement à l’absence d’informations sur les déménagements et les emménagements de locataires ont conduit à des dégrèvements massifs.

La Cour des Comptes tire la sonnette d’alarme : en raison de l’état très dégradé de nos finances publiques, la charge supportée par l’État, doit être réduite dans les meilleurs délais.

A qui la faute ? une usine à gaz

L’administration fiscale a fait le choix d’une procédure totalement dématérialisée pour cette obligation qui touchait une population en moyenne plutôt âgée. D’où un afflux de demandes et de déplacements de contribuables dans les centres des impôts fin juin et début juillet 2023. A titre perso, pourtant à l’aise avec l’informatique, j’ai ramé pour effectuer les déclarations exigées par le fisc.

Malgré les reports successifs, seuls 54,1 des 71,4 millions de locaux ont été recensés à l’issue de la campagne, ce qui a fragilisé l’établissement des rôles des taxes pour 2023.

Si on ajoute les coûts liés à la situation de crise de l’été 2023 -recrutement de vacataires et contractuels et octroi d’une « prime GMBI »-, le dispositif a coûté au moins 56,4 millions d’euros, de son élaboration à son déploiement.

Recommandation de la Cour des Comptes : « il est important d’anticiper la réforme des valeurs locatives cadastrales en obtenant, par GMBI, une cartographie précise des loyers perçus en France par les propriétaires bailleurs ».

En attendant, je vous rappelle que l’application numérique baptisée « Gérer mes biens immobiliers » (GMBI) et mise en place par l’administration fiscale a pour but de moderniser la déclaration des biens immobiliers des propriétaires en France. Mais aussi à gérer les déclarations foncières et des taxes d’urbanisme.

Grâce à cet interrogatoire, le fisc compte bien obtenir des données fiables, actualisables pour établir le rôle des impôts subsistants : la taxe d’habitation sur les résidences secondaires, la taxe d’habitation sur les logements vacants et la taxe sur les logements vacants. Rappelons que l’Etat collecte ces 3 taxes fiscales et les verse aux collectivités locales.

Voici mon billet de mai 2023 sur la déclaration d’occupation.

Lire le rapport de la Cour des Comptes sur la GMBI

QUELLE EST VOTRE EXPERIENCE DANS CE DOMAINE? REAGISSEZ ICI

Vos derniers commentaires