INTERNET : LA LUTTE CONTRE LA FRAUDE BANCAIRE

Publié : Mai 9, 2026 Classé dans : Arnaques, Banque 1 commentairePOUR LUTTER CONTRE LA FRAUDE AUX VIREMENTS, LA PLATEFORME DES IBAN SUSPECTS VIENT D’ETRE LANCEE. EXPLICATIONS.

Il existe déjà un fichier bancaire des mauvais payeurs. Le paysage bancaire s’enrichit du fichier national des comptes signalés pour risque de fraude (FNC-RF). Mis en place depuis le 7 mai 2026 par le ministère de l’Économie, des Finances et la Banque de France, il devrait réduire la fraude bancaire.

Tenu par la Banque de France, ce nouveau fichier permettra concrètement à l’ensemble des prestataires de services de paiement, en particulier aux banques, de partager leurs signalements respectifs sur les comptes identifiés comme pouvant être utilisés par des fraudeurs, au travers de leurs coordonnées bancaires (IBAN).

Rappel des fichiers existants

Ce fichier est complémentaire d’autres dispositifs de réduction des risques de fraude, promus par les pouvoirs publics à travers l’Observatoire de la sécurité des moyens de paiement (OSMP). En l’occurrence, la vérification du bénéficiaire pour sécuriser les coordonnées bancaires, le mécanisme d’authentification des numéros visant à lutter contre l’usurpation de numéros de téléphone, ou encore les campagnes de sensibilisation du grand public.

Aucune donnée nominative n’y sera enregistrée et les données inscrites le seront pour une durée limitée.

Les procédés de plus en plus sophistiqués des fraudeurs

« La sécurité des moyens de paiement est un bien commun, sur lequel veille en permanence l’Observatoire de la sécurité des moyens de paiement. Face aux procédés de plus en plus sophistiqués des fraudeurs, il était nécessaire d’adopter de nouveaux outils qui puissent faciliter cette coopération entre établissements bancaires sous l’égide de la Banque de France » souligne François Villeroy de Galhau, gouverneur de la Banque de France.

À terme, le FNC-RF s’intégrera dans un dispositif d’échange de données visant à lutter contre la fraude au niveau européen, prévu par le futur règlement européen sur les services de paiement.

Les arnaques à la carte bancaire sont également très fréquentes.

VOUS AVEZ ETE VICTIME D’UNE ARNAQUE BANCAIRE, TEMOIGNEZ ICI

ATTENTION : ENCORE UNE ARNAQUE BANCAIRE

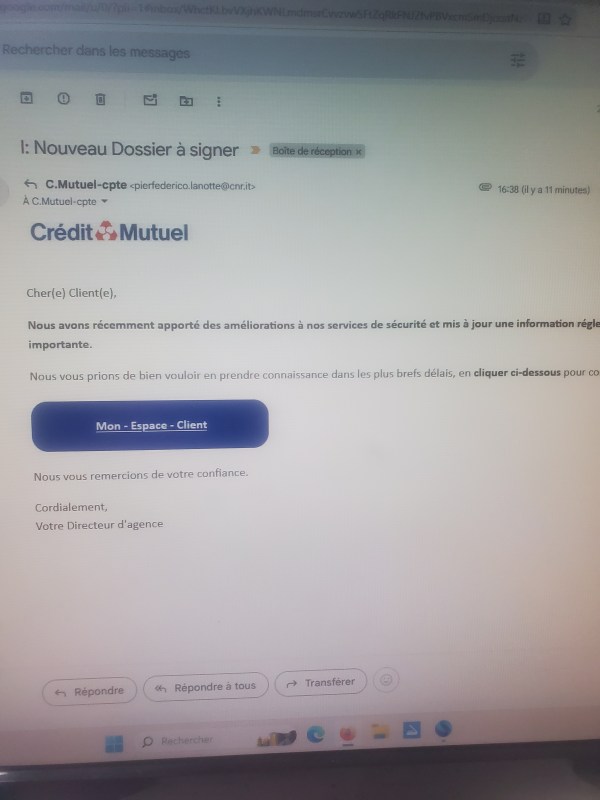

Publié : février 19, 2026 Classé dans : Arnaques, Placements 2 CommentairesAPRES LE VOL DES DONNES BANCAIRES DE 1,2 MILLION DE COMPTES BANCAIRES, LES INDELICATS ATTAQUENT LEURS PROIES.

Bizarre, bizarre comme dirait le célèbre acteur Louis Jouvet. N’étant pas cliente et n’ayant jamais été cliente dans cette banque, j’ai reçu ce mail le 19 février à 16.38 :

Cher(e) Client(e),

Nous avons récemment apporté des améliorations à nos services de sécurité et mis à jour une information réglementaire importante.

Nous vous prions de bien vouloir en prendre connaissance dans les plus brefs délais, en cliquer ci-dessous pour consulter la restriction.

Nous vous remercions de votre confiance.

Cordialement,

Votre Directeur d’agence

Comment le Crédit Mutuel s’est il procuré mon adresse mail? Pas de doute, ce mail frauduleux a un lien avec le fichier bancaire piraté. En fait les données d’1,2 million de comptes consultées par « un acteur malveillant ». L’hacker a pu accéder au fichier national des comptes bancaires via les identifiants usurpés de l’un des fonctionnaires de Bercy.

Plus que jamais, ne répondez ni aux mails, ni aux sms ou coup de téléphone.

Je vous renvoie à un récent publié sur mon blog, à ce sujet : arnaque à la carte bancaire.

P R U D E N C E. REAGISSEZ ICI

ARNAQUES EN LIGNE : REPEREZ LES FAUX E MAILS PAYPAL

Publié : novembre 26, 2025 Classé dans : Arnaques Commentaires fermés sur ARNAQUES EN LIGNE : REPEREZ LES FAUX E MAILS PAYPAL

Les arnaques PayPal continuent de sévir en ligne. En particulier pendant les périodes de fêtes, lorsque les achats sur Internet se multiplient. PayPal reste l’un des moyens populaires et fiables pour envoyer et recevoir de l’argent, et pour payer les commerçants lors d’achats en ligne.

La plateforme a renforcé son dispositif de sécurité avec des mesures de protection des consommateurs. Pourtant, ne vous laissez pas duper par un faux sentiment de sécurité : les fraudeurs les plus déterminés trouvent toujours des failles à exploiter.

Outre Atlantique, selon la FTC*, les consommateurs ont perdu plus de 12,5 milliards de dollars à cause de la fraude en 2024, soit une augmentation de 25 % par rapport à l’année précédente.

En France, le constat est similaire : 57% des Français estiment avoir été victimes d’une tentative d’arnaque aux données bancaires (selon la Fédération bancaire française – FBF). D’ailleurs 13 % déclaraient même avoir été réellement arnaqués, un chiffre en hausse de 5 points depuis un an.

Même si tout cela n’est pas imputable aux escroqueries sur PayPal, la popularité de la plateforme a forcément joué un rôle. Selon le rapport Data Spotlight 2024 de la Federal Trade Commission, PayPal était la troisième entreprise la plus souvent usurpée par les cybermalfaiteurs.

Les escroqueries courantes sur PayPal en 2025

- Escroquerie par fausse facture/demande d’argent

Vous recevez une facture urgente ou une demande d’argent via PayPal vous réclamant le paiement de marchandises que vous ne vous souvenez pas avoir achetées. Objectif des escrocs : vous inciter à payer, à leur communiquer vos identifiants/informations de paiement, voire à leur donner un accès à distance à votre ordinateur. Pour mettre leur plan à exécution, ils vous persuaderont de cliquer sur le lien ou d’appeler le numéro indiqué dans l’e-mail. Les « renouvellements » de licences logicielles sont une variante courante de cette arnaque.

2) Arnaque au paiement « Entre amis »

Lorsque vous essayez de vendre un article en ligne, par exemple via Facebook Marketplace, les acheteurs vous demandent d’accepter leur paiement « Entre amis » afin que vous n’ayez pas à payer de frais. Mais cela signifie également que l’achat ne vous donne pas droit à la protection des achats PayPal.

3) E-mails PayPal frauduleux (hameçonnage)

Des e-mails usurpant l’identité de PayPal vous avertissent de manière frauduleuse d’une activité suspecte ou vous informent de l’arrivée de nouveaux fonds. Leur objectif, une fois encore, est de vous inciter à cliquer sur un lien malveillant ou à appeler un scammer.

4) Arnaque au remboursement d’un trop-perçu

Vous vendez un article en ligne et l’acheteur paie trop cher, mais vous demande le remboursement de la somme supplémentaire. Vous le faites de bonne foi, mais vous vous rendez compte que le paiement initial était frauduleux.

Au final, vous perdez l’argent que vous avez transféré au fraudeur, le produit que vous avez expédié, les frais d’expédition et votre paiement. Il est également possible que vous soyez contacté de façon fortuite par des escrocs prétendant vous avoir payé par erreur.

5) Arnaque à l’abonnement

Comme pour les arnaques aux fausses factures, vous recevez un faux e-mail de renouvellement d’abonnement qui tente de vous inciter à annuler votre abonnement en appelant un numéro ou en cliquant sur un lien.

Objectif de l’escroc : obtenir un paiement, récupérer les informations de votre carte de paiement ou installer un logiciel malveillant qui lui permettra, par exemple, d’accéder à distance à votre ordinateur.

6) Fausses associations caritatives/financement participatif

Les escrocs utilisent souvent des événements médiatisés, tels que des catastrophes naturelles ou des crises humanitaires, pour se faire passer pour des associations caritatives et solliciter des dons via PayPal.

7) Arnaque à l’adresse de livraison

Un escroc achète un article en ligne et fournit une adresse de livraison invalide/fausse. Le transporteur signale alors que le colis est non livrable. L’escroc contacte ensuite directement la société de livraison pour lui fournir l’adresse correcte. Aussi l’escroc reçoit l’article, mais peut se plaindre auprès de PayPal de ne pas l’avoir reçu.

Comme l’envoi a été réacheminé, il vous est difficile de prouver que l’article a bien été reçu, et l’escroc peut conserver à la fois le paiement et l’article.

D’autres escroqueries liées à l’adresse de livraison peuvent impliquer que des fraudeurs vous demandent d’utiliser une étiquette d’expédition prépayée, afin qu’ils puissent contrôler la destination du colis. Cela signifie également que vous n’êtes plus couvert par la politique de protection des vendeurs de PayPal.

8) Arnaque à l’emploi/aux offres d’emploi

Un fraudeur publie de fausses offres d’emploi qui semblent être une source de revenus facile. Cependant, il exige le paiement d’une somme d’argent avant que vous puissiez commencer, peut-être pour payer une formation ou du matériel inexistants. Une fois que vous avez payé, il disparaît.

Quelqu’un peut-il accéder à votre compte bancaire via PayPal ?

Pas directement, mais si votre identifiant PayPal est compromis, les fraudeurs peuvent :

• Envoyer de l’argent depuis un compte bancaire ou une carte associé(e)

• Transférer des fonds vers d’autres comptes

• Accéder aux données personnelles du compte

Les mesures de sécurité telles que les mots de passe forts et l’authentification à deux facteurs (2FA) sont essentielles, en particulier si vous réutilisez vos identifiants ailleurs.

Comment signaler les escroqueries PayPal ?

Tenez compte des points suivants :

- Ne cliquez jamais sur des liens et ne téléchargez jamais de pièces jointes.

- Transférez les e-mails suspects à phishing@paypal.com.

- Marquez-les comme hameçonnage dans votre client de messagerie, par exemple Microsoft Outlook, Apple Mail, etc.

- Pour les transactions frauduleuses, connectez-vous à paypal.com, allez dans Activité > Cliquez sur la transaction > Signaler un problème à PayPal, et suivez la procédure de contestation. Ou allez dans Aide > Centre de résolution > Cliquez sur la transaction > Signaler un problème.

Que faire si vous avez été victime d’une arnaque ?

Ne paniquez pas et procédez comme suit :

• Modifiez immédiatement votre mot de passe PayPal et celui de tout autre compte utilisant les mêmes identifiants. Utilisez des mots de passe uniques pour chaque compte et enregistrez-les dans un gestionnaire de mots de passe.

• Activez l’authentification à deux facteurs (2FA) pour plus de sécurité.

• Signalez l’arnaque via le Centre de résolution PayPal.

• Informez votre banque ou l’émetteur de votre carte si vos coordonnées ont été divulguées. Vous pouvez bloquer une carte via votre application si son numéro a été compromis.

• Envisagez d’avertir les forces de l’ordre ou une agence de protection des consommateurs (comme la DGCCRF.).

• Analysez votre appareil à la recherche de logiciels malveillants si vous avez cliqué sur un élément suspect.

• Si vous avez autorisé l’accès à distance, réinitialisez votre appareil ou demandez l’aide d’un professionnel.

PayPal reste un moyen pratique et sécurisé d’envoyer de l’argent. Mais il exige une vigilance constante. Les escrocs misent sur l’urgence, les tactiques d’usurpation d’identité et la pression psychologique. Sensibilisez-vous aux signaux d’alerte, vérifiez toujours les e-mails que vous recevez, signalez toute activité suspecte et déployez des mesures de sécurité efficaces, comme l’authentification à deux facteurs (2FA), pour rester protégé.

Mon billet sur les arnaques à la carte bancaire.

VOUS AVEZ ETE VICTIME D’UNE ARNAQUE A PAYPAL OU A LA CARTE BANCAIRE, REAGISSEZ ICI

Attention ARNAQUE A LA CARTE BANCAIRE

Publié : août 6, 2025 Classé dans : Arnaques 7 CommentairesATTENTION, LES ESCROCS REDOUBLENT D’IMAGINATION POUR S’EMPARER DE VOTRE CARTE BANCAIRE. ILS SE FONT PASSER POUR LE SERVICE D’OPPOSITION DE VOTRE BANQUE.

L’ère numérique apporte son lot d’arnaques sur le web ou sur le téléphone. Je suis appelée sur mon mobile par un O7 par un interlocuteur qui se présente comme » le service d’opposition de la Banque postale ». Sentant l’arnaque, je raccroche.

La semaine précédente, j’avais reçu un SMS intitulé (Banque Postale) Opération de 2650,26 EUR en cours. En cas de doute, contactez le 0180836467 ref….

D’habitude je ne réponds pas aux mails frauduleux. Mais recevoir un SMS d’une banque où j’ai un compte, m’intrigue. Ma carte bancaire est adossée à un compte bancaire d’une autre banque.

Mon interlocuteur au téléphone justifie le SMS par le fait qu’il existe un contrôle interbancaire, soi-disant alerté par cet achat fait à Berlin. Il me propose de « prendre une enveloppe, une feuille et un stylo » et de faire une attestation de remise de ma carte bancaire en indiquant tout simplement les 4 chiffres de mon code . Et ce, pour qu’un coursier vienne la récupérer dans les 30 minutes. Très méfiante, je demande que la « Banque Postale » m’envoie un mail. Je l’ai photographié en partie (illustration de ce billet de blog). J’y ajoute aussi le document joint au mail de l’escroc, intitulé « Accusé de remise de carte bancaire ».

Merci de bien vouloir le lire attentivement et le signer pour confirmer la remise en main propre de votre carte bancaire au coursier de La Banque Postale. Ce document mentionne également le code fourni par le coursier : 86XT782.

Le mercredi 6 août 2025 Accusé de remise de carte bancaire

Ma carte bancaire aurait été examinée par le service des fraudes….

MORALITE, JE SUIS PASSEE A COTE D’UNE ARNAQUE. EN AUCUN CAS, IL NE FAUT JAMAIS COMMUNIQUER SON CODE A 4 CHIFFRES DE CARTE BANCAIRE. MEME A VOTRE CONSEILLER BANCAIRE.

VOUS AVEZ ETE VICTIME D’UNE ARNAQUE A LA CARTE BANCAIRE OU D’UN ARTISAN INDELICAT COMME PAR EXEMPLE UN DEPANNEUR A DOMICILE, REAGISSEZ ICI

Vos derniers commentaires