IMMOBILIER EN FRANCE : LES PRIX REPARTENT A LA HAUSSE

Publié : décembre 13, 2016 Classé dans : Crédit, Immobilier | Tags: notaires 2 CommentairesLES PRIX DES LOGEMENTS ANCIENS RENOUENT AVEC LA HAUSSE ET LES VOLUMES DE VENTES PROGRESSENT SUR LA FRANCE ENTIERE, SELON LES NOTAIRES.

A quelques semaines de la fin de l’année, 2016 s’annonce être un bon cru pour l’activité immobilière au niveau national. Les volumes ont bondi de 11% sur un an pour atteindre le point le plus haut des 10 dernières années, en s’élevant à 838.000 ventes à fin septembre 2016 contre 755.000 ventes un an plus tôt. Toujours à fin septembre 2016, le volume de ventes estimé de logements anciens est en hausse de 15,1% sur un an en Ile-de-France (160.400 ventes) et de 10,1% en province (677.600 ventes). Dans ce contexte porteur, les prix s’affirment. Ainsi les indices Notaires – INSEE, s’inscrivent également en hausse sur un an : +1,4% pour les appartements anciens et + 2% pour les maisons anciennes.

RATTRAPAGE DES PRIX

Sous l’effet conjugué des taux de crédit à l’habitat toujours bas et d’un phénomène de rattrapage après trois années d’attentisme, le marché a donc fait preuve de dynamisme. « Si le volume de ventes dépasse le volume annuel moyen constaté sur la période 1999-2007, les prix ne sont pas remontés au point haut du marché observé au 4ème trimestre 2011 » m’explique Thierry Delessalle, notaire à Paris.

En passant au crible dix sept villes de plus de 150.000 habitants, les notaires de France constatent des écarts de prix dans l’ancien allant presque de 1 à 3 selon les localisations. Deux villes tirent particulièrement leur épingle du jeu: Lyon et Bordeaux. En revanche, Montpellier a tendance à pâtir des nombreuses constructions neuves. Dans le tiercé des villes les plus chères figurent Nice (3.480 euros/m2), Lyon (3.370 euros/m2) et Bordeaux (3.200 euros/m2). En bas de la liste, se trouvent Angers (1.700 euros/m2), Le Havre (1.680 euros/m2) et Saint-Etienne (910 euros/m2). Il s’agit de prix au m2 médians.

QUELS BIENS POUR QUEL BUDGET ?

Avec un budget de 150.000 euros, un acquéreur peut opter pour un appartement de 3 pièces dans la commune de Toulouse. Il peut également prétendre à une maison de 4 pièces à Tours ou 5 pièces à Brest.

Avec un budget de 250.000 euros, il pourra acheter un appartement de 3 pièces à Nanterre ou d’une maison de 5 pièces à Rennes. Pour 500.000 euros, il peut s’offrir un appartement de 2 pièces à Paris (1er arrondissement), un 4 pièces à Nice ou bien encore une maison de 6 pièces à Nantes.

LE CREDIT IMMOBILIER MIEUX ENCADRE

Publié : Mai 16, 2016 Classé dans : Banque, Crédit, Immobilier | Tags: Assurance-vie, Expert immobilier Commentaires fermés sur LE CREDIT IMMOBILIER MIEUX ENCADRELa protection du consommateur en matière de crédit immobilier se renforce à partir du 1er juillet 2016

Vous souhaitez acheter prochainement un logement neuf ou ancien ? Sachez qu’une ordonnance du 25 mars 2016 modifie les dispositions applicables aux crédits immobiliers à partir du 1er juillet 2016.

Instituant un cadre juridique européen harmonisé pour l’octroi du crédit immobilier et du crédit hypothécaire, cette ordonnance impose plus de pédagogie pour le crédit immobilier. Le candidat à l’emprunt recevra une fiche d’information standardisée, afin de comparer les différentes offres de crédit disponibles sur le marché et de décider en toute connaissance de cause sur l’opportunité de conclure un contrat de crédit.

Mais surtout à partir du 1er juillet 2016, les banques seront appelées à faire évaluer le bien immobilier à usage d’habitation financé à crédit, par un expert indépendant.

A partir de quel montant cette évaluation sera obligatoire ? Les décrets d’application devront répondre à cette question. « Le prêteur (le banquier) devra décider, seul et selon ses facteurs de risque, le seuil de déclenchement de l’expertise immobilière. Il ne serait pas concevable, à mon sens, de décider en lieu et place du prêteur, les « marchés/clients » étant différents d’une région à l’autre » me confie Sébastien Duchesne, Directeur de Cofaris Evaluation, Expert immobilier agréé et Administrateur de la Chambre des Experts Immobiliers de France. Effectivement comme les prix font le grand écart entre la province et Paris, chaque réseau bancaire diligentera une expertise en fonction de ses propres critères.

HAUSSE DU TAUX D’INTERET

Si elle protège l’emprunteur, cette nouvelle obligation suscite plusieurs interrogations.

- Imaginons que vous empruntiez 300.000 euros pour financer une maison ou un appartement de 500.000 euros. Si la valeur de ce bien tombe à 450.000 euros dans l’expertise, le banquier ne vous prêtera que 250.000 euros et il vous restera à trouver 50.000 euros, supplémentaires en dehors de la banque pour boucler votre opération.

- Inévitablement, cette expertise a un coût que le banquier vous répercutera. A compter du 1er octobre 2016, ces frais seront prise en compte dans le nouveau taux annuel effectif global.

- Qui paye l’expertise si vous ne donnez pas suite à la transaction ?

BIENTOT DES PRETS A TAUX VARIABLES ?

Les banquiers restent discrets sur le sujet. Actuellement l’essentiel des prêts immobiliers sont accordés à taux fixes, ce qui permet à l’emprunteur de maîtriser le coût de son financement. Pourtant, de futures directives émanant cette fois du comité Bâle IV pourraient imposer à la France l’instauration du crédit immobilier à taux variables, afin de porter l’essentiel du risque sur l’emprunteur.

A l’instar des pratiques des assureurs : en poussant les unités de compte dans les contrats d’assurance, ils transfèrent le risque aux assurés. En cas de hausse de la Bourse, l’épargne est certes valorisée. Mais en cas de baisse, l’assuré perd de l’argent.

CREDIT IMMOBILIER, ASSURANCE-VIE, DONNEZ VOTRE AVIS CI DESSOUS

.

BIENTOT UN CENSI BOUVARD «REHABILITATION » ?

Publié : mars 21, 2016 Classé dans : Crédit, Immobilier, Impôts | Tags: dispositif Censi-Bouvard, FNAPRT, gestionnaire, promoteur, résidence de tourisme 6 CommentairesDES L’AN PROCHAIN LE SUCCESSEUR DU DISPOSITIF FISCAL CENSI BOUVARD DEVRAIT AIDER LES PROPRIETAIRES A RENOVER LEUR BIEN DANS UNE RESIDENCE DE TOURISME

Le compte à rebours a commencé pour le régime Censi Bouvard. En effet ce mécanisme maintes fois reconduit, est appelé à disparaître le 1er janvier 2017. Lors du Conseil national de la montagne (CNM) du 29 septembre 2015, le gouvernement s’est engagé à mener une concertation sur la réorientation du dispositif vers la seule réhabilitation de l’ancien. D’ailleurs la prochaine réunion de concertation est prévue le 22 mars 2016.

Sans surprise, les promoteurs et gestionnaires de résidences de tourisme sont partisans que le Censi Bouvard joue une nouvelle fois les prolongations. « Opposer le neuf à la réhabilitation est une fausse bataille » commente un acteur prépondérant. En revanche, les représentants des investisseurs privés plaident pour la disparition du Censi Bouvard dans le neuf.

UN BILAN CRITIQUE

Regroupant 120 résidences de tourisme, soit environ 12.000 personnes, la FNAPRT est globalement favorable à la suppression du dispositif Censi Bouvard et à son remplacement par un régime favorisant la réhabilitation au profit des investisseurs propriétaires d’un logement dans une résidence de tourisme au 1er janvier 2017.

« Loin de promouvoir le tourisme, ce dispositif a généré des bulles immobilières, la construction de bien inadaptés à la demande locale, tout ceci au détriment de particuliers investisseurs ruinés ; les investisseurs ayant investi dans le foncier, se trouvent privés de tout droit de regard et de décision de leur bien. Et surtout la nécessité de maintenir des avantages fiscaux est parfois devenue un moyen de pression considérable pour fragiliser encore plus les investisseurs » souligne Thienan Hoang, Présidente de la FNAPRT.

En effet afin de ne pas perdre leurs avantages fiscaux, les investisseurs sont poussés à accepter des baisses de loyer très importantes pouvant aller jusqu’à 70% par rapport à leur loyer initial retenu pour leur opération de financement à crédit. « On ne peut pas relancer le dispositif sans avoir réglé les problèmes actuels qui surgissent notamment dans la période après-vente. Aujourd’hui les résidences neuves cannibalisent celles dégradées, des promoteurs préférant construire des résidences neuves au côté d’anciennes plutôt que de rénover ces dernières » m’explique Jacques Gobert, avocat à Marseille.

EVITER LES LITS FROIDS

Les propriétaires désargentés n’ont plus les moyens d’entretenir leur bien. Celui-ci par manque d’entretien est parfois finalement délaissé, ce qui en fait dans le jargon des professionnels un « lit froid » c’est-à-dire non occupé par un touriste. Multiplié à l’échelle d’une résidence d’une centaine de logements, soit environ 400 lits, ce phénomène entraîne une baisse de la fréquentation touristique d’une station de montagne ou d’une station balnéaire.

Cependant encourager le Censi Bouvard réhabilitation nécessite de prendre toute une série de précautions. Ne serait-ce pour que les gestionnaires profitent des travaux de réhabilitation pour faire signer au terme des travaux un nouveau bail moins intéressant pour les propriétaires.

DONNEZ ICI VOTRE AVIS SUR LE BILAN DU CENSI BOUVARD ET SUR VOS SOUHAITS EN MATIERE DE TRAVAUX DE L’IMMOBILIER DE LOISIRS GERE.

IMMOBILIER : TIME TO GO

Publié : mars 15, 2016 Classé dans : Assurance, Banque, Crédit, Immobilier | Tags: assurance emprunteur, BCE, OAT, taux effectif global, taux nominal Commentaires fermés sur IMMOBILIER : TIME TO GODES PRIX IMMOBILIERS APPELES A GRIMPER DANS LES SECTEURS DYNAMIQUES, DES TAUX DE CREDIT, VOICI DEUX CONDITIONS POUR SE LANCER DANS L’ACHAT DE SA RESIDENCE PRINCIPALE.

A Paris comme dans les villes dynamiques de province, le marché de l’immobilier résidentiel donne des signes de vitalité. Et comme l’immobilier est constitué de micro-marchés, mieux vaut réaliser une analyse secteur par secteur au lieu de raisonner sur un plan global. Des villes, des quartiers tirent leur épingle du jeu. En revanche d’autres restent à la traîne.

En attendant, depuis quelques semaines, la fréquentation reprend dans les agences immobilières. Une maison de 900.000 euros vient de se vendre en seulement deux jours dans une commune des Hauts de Seine, limitrophe de Paris. Un achat sans doute réalisé par des secondo accédants. Quant aux primo accédants ne sont pas en reste. Grâce au coup de pouce familial, ils achètent leur résidence principale dès qu’ils décrochent un CDI (contrat à durée indéterminée).

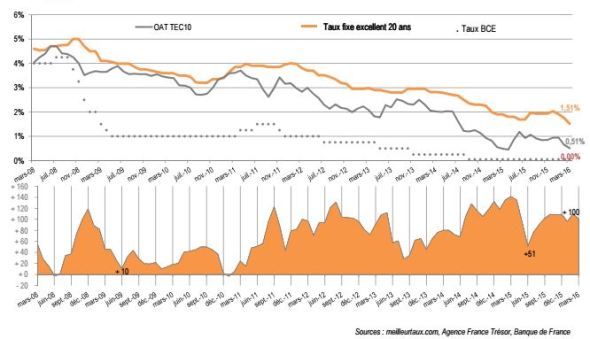

L’autre facteur favorable au réveil du marché résidentiel tient au faible niveau des taux d’intérêt. « Les taux directeurs extrêmement faibles – l’obligation Amortissable du Trésor à 0,50% et le taux directeur de la Banque Centrale Européenne à 0%- permettent aux établissements bancaires de prêter à des taux très bas tout en gardant une marge confortable » m’explique Hervé Hatt, Président de Meilleurtaux.com.

Actuellement la marge des banques affiche plus de 100 points de base comme l’illustre le graphique ci-dessous.

Compte tenu de leur marge, les banques peuvent accorder aux clients VIP, des crédits sur dix ans à un taux nominal inférieur à 1%. Bien sûr en intégrant les frais de dossier, le coût de la garantie et celui non négligeable de l’assurance emprunteur, le TEG (taux effectif global) correspond au taux nominal majoré presque d’un point.

A cette bonne conjoncture de taux pour les candidats à l’emprunt immobilier, s’ajoute l’ambition des banques de développer sérieusement dans leur production, le crédit immobilier. Pas de doute « gagner » un client pour financer sa résidence principale revient à bénéficier de la domiciliation de ses revenus.

Pour l’équipe de Meilleurtaux, « l’inflation nulle plaide pour un maintien durable des taux bas ». Mais les Cassandre évoqueront même le risque de déflation qui ne sert pas forcément les actifs réels comme la pierre. L’avenir nous dira qui a raison.

Vos derniers commentaires