BIENTOT UN COUP DE POUCE POUR LA RENOVATION ENERGETIQUE ?

Publié : septembre 13, 2023 Classé dans : Immobilier, Impôts | Tags: notaires, rénovation énergétique 2 Commentaires

Lors de leur congrès, les notaires demanderont une égalité de traitement fiscal de la performance énergétique des logements locatifs nus ou meublés, anciens comme neufs

Aujourd’hui la rénovation énergétique est la bête noire des propriétaires, qu’ils soient occupants ou bailleurs. La loi française interdit la mise en location des logements les plus émetteurs de CO2, à moins de réaliser d’importants travaux.

Sur le plan fiscal, seuls les logements locatifs anciens loués nus donnent droit actuellement à un avantage fiscal pour travaux de mise aux normes énergétiques. A savoir l’imputation du déficit foncier sur le revenu global à hauteur de 10.700 euros par an. En revanche ni les biens loués en meublés, ni les neufs ne peuvent en profiter, ce que regrettent les notaires.

Or, l’investissement dans un logement ancien déjà mis aux normes énergétiques ou neuf intègre nécessairement une « valeur de performance énergétique », comprise dans le prix, qui ne constitue pas une dépense fiscalement déductible.

Outre demander un statut du bailleur, le 119e Congrès des notaires de France propose d’étendre l’imputation du déficit foncier sur le revenu global à hauteur de 10.700 euros par an aux :

- logements loués en meublé à titre de résidence principale. Et d’appliquer

- logements neufs ou rendus à l’état neuf.

Bien sûr pour optimiser cet avantage fiscal, mieux faut démarrer ces lourds travaux de rénovation énergétique en fin d’année, ce qui permet d’en étaler le paiement des sur 2 ans. Entre le changement de fenêtres et l’isolation de l’appartement par l’intérieur qui fait perdre de la surface et nécessite de refaire l’électricité, la note chiffre vite.

REAGISSEZ ICI SUR LA RENOVATION ENERGETIQUE ET LES DPE .

BIEN COMPRENDRE LES ROUAGES DE LA COPROPRIETE

Publié : février 27, 2022 Classé dans : Immobilier | Tags: copropriété, notaires 22 CommentairesUne bonne nouvelle pour les copropriétaires : la Chambre des Notaires de Paris et la CLCV (Association nationale de défense des consommateurs et usagers) viennent de publier un guide pratique et gratuit intitulé « Copropriété : les questions essentielles ».

Gratuit, ce guide est à présent accessible en ligne sur les sites internet des Notaires du Grand Paris et de la CLCV.

Qu’est-ce qu’une copropriété ? Comment est-elle organisée ? Comment fonctionne-t-elle ? Qui la re présente ? Comment et à quelle majorité sont prises les décisions ? Que doit-on prévoir avant de vendre ou d’acheter un lot de copropriété ? Quelles sont les charges courantes d’une copropriété ? Quelles sont les contraintes d’une copropriété (location, Airbnb, etc.) ? Dans cet ouvrage, vous trouverez une mine d’informations : cas pratiques, tableaux, schémas, glossaire… . Ces éléments visent à « démythifier » le droit à la copropriété et la vie en copropriété pour les rendre le plus compréhensible possible. Comme les rouages de la copropriété sont complexes et souvent source de litige, je vous ai concocté un cas pratique

EXEMPLE PRATIQUE : L’ACHAT DE PARTIE (S) COMMUNE (S)

Imaginons qu’un copropriétaire détenant une chambre de service souhaite s’agrandir en achetant un couloir et l’espace dédié à la douche. « En vertu de la loi du 10 juillet 1965, l’acquisition de parties communes relève de la double majorité de l’article 26. A savoir les trois quarts des voix des copropriétaires et les trois quarts de tantièmes de la copropriété » explique Me Barbara Thomas David, notaire à Paris.

Au préalable dans sa résolution de l’assemblée générale, le candidat à l’extension doit prendre de multiples précautions. Comme l’indique Me Barbara Thomas David, « il faut recourir à un géomètre pour indiquer la surface qu’il envisage d’acheter, présenter des plans valides de l’existant et de son projet, préciser le nombre de tantièmes que représenterait cette acquisition et indiquer le prix qu’il en propose ». Pas de doute, une extension revient à augmenter la surface habitable de sa chambre. Si la chambre mitoyenne a fait l’objet d’une transaction récente, mieux vaut se baser sur son prix pour formuler une offre raisonnable.

« Lors de la discussion de la résolution, les copropriétaires peuvent discuter âprement le projet, le refuser ou bien l’approuver . Dans ce dernier cas, le prix sera réparti entre tous les copropriétaires, y compris l’acquéreur, en fonction de leurs tantièmes » conclut Me Barbara Thomas David. Les frais de modification du règlement de copropriété sont à la charge de l’acquéreur.

VOUS RENCONTREZ UN PROBLEME DANS VOTRE COPROPRIETE ? REAGISSEZ ICI

IMMOBILIER : ENCORE LE BOUM

Publié : décembre 11, 2019 Classé dans : Immobilier | Tags: Cycle immobilier, notaires Commentaires fermés sur IMMOBILIER : ENCORE LE BOUMVOLUME ANNUEL DE TRANSACTIONS RECORD ET GRANDES DISPARITES REGIONALES CARACTERISENT LE MARCHE DES LOGEMENTS ANCIENS

Si les acquéreurs ont dû mal à acheter pour la première fois ou à s’agrandir, les notaires et les professionnels de l’immobilier résidentiel ancien se frottent les mains. À fin septembre 2019, le nombre de transactions réalisées au cours des douze derniers mois en France (y compris départements d’outre-mer hors Mayotte) se chiffre à 1 059 000. Ce record se traduit par 100.000 ventes de plus qu’il y a un an, soit une hausse annuelle de 10,4%.

« Les taux de crédit historiquement bas permettent aux acheteurs de supporter la hausse des prix. Il n’a jamais été aussi facile de financer l’achat d’une maison ou d’un appartement. L’immobilier est considéré comme une valeur refuge et un élément de ré assurance pour l’avenir, notamment en prévision de conditions moins favorables lors de la retraite » m’expliquent les notaires réunis au Conseil Supérieur du Notariat.

Toujours selon les notaires de France, au 3e trimestre 2019, les prix des appartements anciens en France métropolitaine ont progressé de 0,9 % par rapport au 2e trimestre 2019 (en données provisoires corrigées des variations saisonnières), après +1,2 % au 2e trimestre et +1,2 % au 1er trimestre. Sur un an, les prix des appartements anciens ont augmenté de + 4 %.

Cette hausse sur 1 an est plus forte en Île-de-France (+ 4,7 %) qu’en province (+ 3,5 %). Mais les projections sur le 4e trimestre 2019 laissent présager de la poursuite de la hausse, plus prononcée et similaire entre Province et Île-de-France. Résultat : un rattrapage des prix en province se profile, avec une quasi-égalité avec l’Île-de-France : 5,6% (province) et 5,4% pour la région parisienne.

Attention, région parisienne ne rime pas avec Paris où les prix s’orientent vers 10.300 euros le m2. Et même si la capitale est une ville monde, elle n’est pas à l’abri des cycles immobiliers. Le long de la Seine ou ailleurs, les arbres ne montent pas jusqu’au ciel.

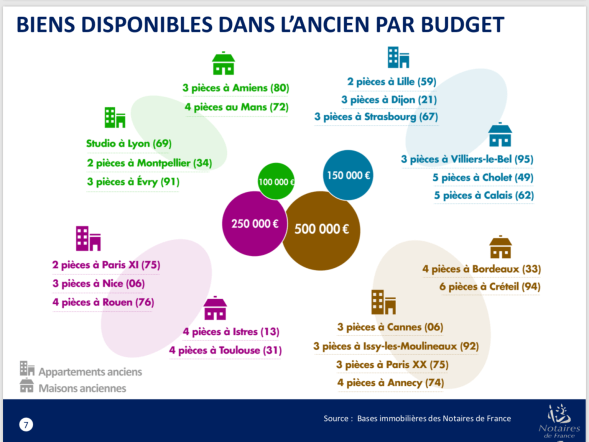

En attendant, les notaires de France ont pointé les grandes disparités régionales, comme l’illustre le visuel ci-dessus. Pour s’offrir un 3 pièces à Amiens ou un 4 pièces au Mans, un budget de 100.000 euros suffit. Mais il faudra débourser 500.000 euros pour acheter dans l’ancien, un 2 pièces dans le XI° à Paris ou un 4 pièces à Rouen. Et même 500.000 euros pour devenir propriétaire d’un 3 pièces à Cannes ou dans le 20° à Paris.

IMMOBILIER EN FRANCE : LES PRIX REPARTENT A LA HAUSSE

Publié : décembre 13, 2016 Classé dans : Crédit, Immobilier | Tags: notaires 2 CommentairesLES PRIX DES LOGEMENTS ANCIENS RENOUENT AVEC LA HAUSSE ET LES VOLUMES DE VENTES PROGRESSENT SUR LA FRANCE ENTIERE, SELON LES NOTAIRES.

A quelques semaines de la fin de l’année, 2016 s’annonce être un bon cru pour l’activité immobilière au niveau national. Les volumes ont bondi de 11% sur un an pour atteindre le point le plus haut des 10 dernières années, en s’élevant à 838.000 ventes à fin septembre 2016 contre 755.000 ventes un an plus tôt. Toujours à fin septembre 2016, le volume de ventes estimé de logements anciens est en hausse de 15,1% sur un an en Ile-de-France (160.400 ventes) et de 10,1% en province (677.600 ventes). Dans ce contexte porteur, les prix s’affirment. Ainsi les indices Notaires – INSEE, s’inscrivent également en hausse sur un an : +1,4% pour les appartements anciens et + 2% pour les maisons anciennes.

RATTRAPAGE DES PRIX

Sous l’effet conjugué des taux de crédit à l’habitat toujours bas et d’un phénomène de rattrapage après trois années d’attentisme, le marché a donc fait preuve de dynamisme. « Si le volume de ventes dépasse le volume annuel moyen constaté sur la période 1999-2007, les prix ne sont pas remontés au point haut du marché observé au 4ème trimestre 2011 » m’explique Thierry Delessalle, notaire à Paris.

En passant au crible dix sept villes de plus de 150.000 habitants, les notaires de France constatent des écarts de prix dans l’ancien allant presque de 1 à 3 selon les localisations. Deux villes tirent particulièrement leur épingle du jeu: Lyon et Bordeaux. En revanche, Montpellier a tendance à pâtir des nombreuses constructions neuves. Dans le tiercé des villes les plus chères figurent Nice (3.480 euros/m2), Lyon (3.370 euros/m2) et Bordeaux (3.200 euros/m2). En bas de la liste, se trouvent Angers (1.700 euros/m2), Le Havre (1.680 euros/m2) et Saint-Etienne (910 euros/m2). Il s’agit de prix au m2 médians.

QUELS BIENS POUR QUEL BUDGET ?

Avec un budget de 150.000 euros, un acquéreur peut opter pour un appartement de 3 pièces dans la commune de Toulouse. Il peut également prétendre à une maison de 4 pièces à Tours ou 5 pièces à Brest.

Avec un budget de 250.000 euros, il pourra acheter un appartement de 3 pièces à Nanterre ou d’une maison de 5 pièces à Rennes. Pour 500.000 euros, il peut s’offrir un appartement de 2 pièces à Paris (1er arrondissement), un 4 pièces à Nice ou bien encore une maison de 6 pièces à Nantes.

Vos derniers commentaires