DERAPAGES DANS L’ASSURANCE-EMPRUNTEUR

Publié : octobre 3, 2018 Classé dans : Banque, Crédit | Tags: ACPR, assurance emprunteur Commentaires fermés sur DERAPAGES DANS L’ASSURANCE-EMPRUNTEURLES PARTICULIERS SONT LIBRES DE CHOISIR LEUR ASSURANCE-EMPRUNTEUR. MAIS UN ETABLISSEMENT BANCAIRE PENALISE SES CLIENTS REFUSANT LA COUVERTURE « MAISON » .

Difficile aux banquiers de se défaire de leurs mauvaises habitudes en matière d’assurance-emprunteur. Auparavant ce marché lié au crédit immobilier leur été totalement captif. Depuis quelques années la législation a évolué et les candidats à l’emprunt immobilier pour financer leur résidence principale ou tout autre logement peuvent traiter – souvent moins cher- avec l’assureur de leur choix.

Pourtant l’ACPR (Autorité de contrôle prudentiel et de résolution), l’organe de supervision français de la banque et de l’assurance vient d’émettre sur une mise en garde sur les pratiques commerciales relatives à l’assurance emprunteur.

Les faits : En contrepartie de l’acceptation d’une assurance externe, un établissement financier a tout bonnement augmenté le taux d’intérêt et/ou les frais de dossier. Après avoir obtenu une première offre de prêt avec une « assurance maison », ses clients ayant contracté une assurance externe généralement moins chère que la couverture maison, recevaient une seconde offre de prêt. En majorant le taux d’intérêt et/ou les frais de dossier, le cout total du crédit devait avoisiner, voire dépasser celui de la première offre de prêt. Résultat : les banquiers mettent tout en œuvre pour décourager leurs clients à contracter une assurance emprunteur dans une autre compagnie que celle « maison ».

Autre constat : dans le cadre d’opérations de rachats de crédits, ou de « déliaison », la loi autorise les clients à changer de compagnie pour leur assurance emprunteur. A ce stade, cet établissement a tendance à rejeter les demandes à cause de l’existence d’une assurance externe.

« Visant à refuser ou à décourager le recours à une assurance externe, ces pratiques commerciales sont contraires à l’objectif poursuivi par le législateur : accroître les possibilités de mise en concurrence entre les différentes offres d’assurance proposées sur le marché » m’explique-t-on à l’ACPR.

Pour la petite histoire, la banque Postale m’avait tellement fait lanternée pour financer à crédit un parking, avec une assurance externe, que je l’ai réglé cash…afin d’éviter de passer par ses fourches caudines.

Alors que les taux d’intérêt restent encore attractifs, retenez que vous n’êtes pas tenu de souscrire l’assurance emprunteur présentée par votre banque. Vous pouvez même en changer chaque année, à la date anniversaire.

IMMOBILIER : TIME TO GO

Publié : mars 15, 2016 Classé dans : Assurance, Banque, Crédit, Immobilier | Tags: assurance emprunteur, BCE, OAT, taux effectif global, taux nominal Commentaires fermés sur IMMOBILIER : TIME TO GODES PRIX IMMOBILIERS APPELES A GRIMPER DANS LES SECTEURS DYNAMIQUES, DES TAUX DE CREDIT, VOICI DEUX CONDITIONS POUR SE LANCER DANS L’ACHAT DE SA RESIDENCE PRINCIPALE.

A Paris comme dans les villes dynamiques de province, le marché de l’immobilier résidentiel donne des signes de vitalité. Et comme l’immobilier est constitué de micro-marchés, mieux vaut réaliser une analyse secteur par secteur au lieu de raisonner sur un plan global. Des villes, des quartiers tirent leur épingle du jeu. En revanche d’autres restent à la traîne.

En attendant, depuis quelques semaines, la fréquentation reprend dans les agences immobilières. Une maison de 900.000 euros vient de se vendre en seulement deux jours dans une commune des Hauts de Seine, limitrophe de Paris. Un achat sans doute réalisé par des secondo accédants. Quant aux primo accédants ne sont pas en reste. Grâce au coup de pouce familial, ils achètent leur résidence principale dès qu’ils décrochent un CDI (contrat à durée indéterminée).

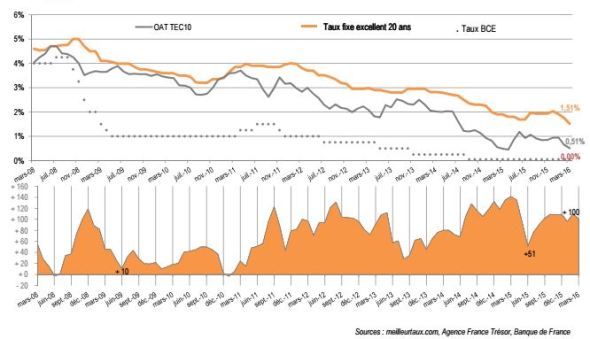

L’autre facteur favorable au réveil du marché résidentiel tient au faible niveau des taux d’intérêt. « Les taux directeurs extrêmement faibles – l’obligation Amortissable du Trésor à 0,50% et le taux directeur de la Banque Centrale Européenne à 0%- permettent aux établissements bancaires de prêter à des taux très bas tout en gardant une marge confortable » m’explique Hervé Hatt, Président de Meilleurtaux.com.

Actuellement la marge des banques affiche plus de 100 points de base comme l’illustre le graphique ci-dessous.

Compte tenu de leur marge, les banques peuvent accorder aux clients VIP, des crédits sur dix ans à un taux nominal inférieur à 1%. Bien sûr en intégrant les frais de dossier, le coût de la garantie et celui non négligeable de l’assurance emprunteur, le TEG (taux effectif global) correspond au taux nominal majoré presque d’un point.

A cette bonne conjoncture de taux pour les candidats à l’emprunt immobilier, s’ajoute l’ambition des banques de développer sérieusement dans leur production, le crédit immobilier. Pas de doute « gagner » un client pour financer sa résidence principale revient à bénéficier de la domiciliation de ses revenus.

Pour l’équipe de Meilleurtaux, « l’inflation nulle plaide pour un maintien durable des taux bas ». Mais les Cassandre évoqueront même le risque de déflation qui ne sert pas forcément les actifs réels comme la pierre. L’avenir nous dira qui a raison.

Vos derniers commentaires