INVESTISSEMENT LOCATIF : ATTENTION A LA DEFISCALISATION

Publié : septembre 17, 2015 Classé dans : Crédit, Immobilier, Impôts, Placements | Tags: Crédit Foncier, défiscalisation, investissement locatif, Pinel Commentaires fermés sur INVESTISSEMENT LOCATIF : ATTENTION A LA DEFISCALISATIONDéfiscaliser, se procurer un complément de retraite, constituer un patrimoine, voici les attentes et les motivations des investisseurs locatifs, selon le Crédit Foncier.

Dans mon précédent billet, je vous signalais que le Pinel démarrait bien. Cette fois je me penche sur une étude réalisée par le Crédit Foncier auprès de 3 000 clients investisseurs immobiliers.

Le tiercé des motivations

En tête figure la fiscalité citée par plus de la moitié (54 %) des investisseurs dans l’immobilier locatif. D’ailleurs les trois quarts (71 %) achètent dans le neuf et seulement un quart dans l’ancien (16 %).

Attention sur les mirages de la défiscalisation : risques de surpayer son bien, de subir une vacance locative remettant en cause l’avantage fiscal. Des investissements dans l’ancien avec le régime discret du déficit foncier me paraissent plus intéressants.

En second le souhait de disposer d’un futur complément de retraite constitue la seconde motivation des investisseurs locatifs (44 %). Encore faut-il que le placement remplisse ses promesses en termes de revenus locatifs.

En troisième position, figure la volonté de se constituer un patrimoine. C’est le cas pour 41 % des personnes interrogées affirment acquérir un bien à louer pour se constituer un patrimoine.

Le danger des investissements éloignés

Les investissements se situent surtout en l’Ile-de-France et dans les cinq régions les plus méridionales (Aquitaine, Midi-Pyrénées, Rhône-Alpes, Provence-Alpes-Côte d’Azur, Languedoc-Roussillon)

« Du fait de leur dynamise économique, ces régions concentrent 78 % des investissements locatifs réalisés par les particuliers au 1er semestre 2015 » me précise-t- au Crédit Foncier.

Le lieu d’investissement diffère selon la nature du bien.

° Dans l’ancien, le bien locatif est implanté dans le secteur géographique où réside l’investisseur. Un bon point pour maitriser le marché locatif.

° Dans le neuf, le bien locatif se situe surtout (67 %) dans une zone géographique éloignée du domicile de l’investisseur. Attention danger en achetant sur un marché que l’on ne connaît pas. Un placement immobilier n’est pas une opération financière et ne doit pas s’effectuer les yeux fermés. Mon conseil : acheter près de chez soi

Quel est le profil des investisseurs?

Le revenu annuel médian des acquéreurs reste stable depuis plusieurs années. Mais des disparités de pouvoir d’achat apparaissent selon les régions : il atteint 67 500 euros à l’échelle nationale et grimpe en Rhône-Alpes (73 600 euros), pour culminer (74 390 euros) en Ile-de-France (74 390 euros).

L’âge moyen des investisseurs ressort à 45 ans ; les plus de 40 ans représentent l’essentiel des investisseurs locatifs particuliers (72 % du total). Les trois quarts (74 %) des investisseurs vivent en couple. Ma question : ces investisseurs sont-ils déjà propriétaires de leur résidence principale ? Je pense qu’ils en sont locataires.

Les petites surfaces privilégiées

Neuf transactions sur dix portent sur des appartements, les maisons individuelles ne représentant que 10 % des opérations d’investissement locatif.

Rien de nouveau, les investisseurs se tournent surtout vers les petites surfaces (2 pièces ou studios pour plus de la moitié des investisseurs) : en moyenne de 41 m2 pour un montant d’acquisition de 160 000 euros avec de fortes disparités régionales. Plus précisément, il s’élève à 195 000 euros en Ile-de-France et de 171 000 euros en Provence-Alpes-Côte d’Azur.

MAISON INDIVIDUELLE : QUAND LE REVE TOURNE AU CAUCHEMAR

Publié : avril 10, 2015 Classé dans : Banque, Crédit, Famille, Immobilier | Tags: Crédit Foncier, maison individuelle, Maisons Pierre, saisie 6 CommentairesQUAND LE CREDIT FONCIER ACCORDE UN PRET DE 40 ANS POUR FINANCER UNE MAISON INDIVIDUELLE NEUVE…

Les Français rêvent d’habiter une maison individuelle. Sans doute, mais ce rêve peut tourner au cauchemar, si les opérateurs sont indélicats. Je vous fais part d’un témoignage d’une internaute suivant mon blog

UN PRET IMMOBILIER SUR 40 ANS

Acte 1. « En 2011, j’ai fais construire une maison en Seine et Marne via le constructeur Maisons Pierre et le Crédit Foncier. Etant mère seule avec un enfant de 5 ans, ils m’ont fais signer un crédit sur une durée de 40 ans avec environ 830 euros de remboursement mensuel. La maison coûtait 180.000 euros. De plus, ils n’ont pas tenu compte de ma capacité d’endettement car je n’avais pas les revenus nécessaires pour faire face à cela. Cette maison étant située à 2 heures de mon travail, j’ai dû me rapprocher de Paris en prenant en location un deux pièces dans le Val de Marne ».

- Lorsque cette solo battante a reçu son offre de prêt, elle n’avait qu’un contrat de travail à durée déterminée (CDD).

- Comment le Crédit Foncier ou toute autre banque peut accorder un prêt sur 40 ans ? Journaliste suivant le crédit et l’ immobilier depuis plusieurs années, j’ignorais même que cette durée de financement pouvait exister.

- Cette dame élevait déjà seule son fils

- Emprunteur modeste, elle était éligible au fameux prêt à taux zéro (PTZ). Certes avec ce dispositif ultra compétitif, elle ne rembourse que le capital. Mais elle n’est pas autorisée à donner en location sa maison. Dommage car le loyer lui aurait permis d’honorer ses mensualités de remboursement ;

BIENTOT LA SAISIE

Acte 2. Face aux loyers impayés, cette propriétaire vient de recevoir une convocation pour saisie de sa maison. Elle n’est mise à prix qu’à 48.000 euros. Par conséquent le produit de la vente, ne suffira pas à couvrir sa dette.

Dans ce dossier de naufragée du crédit, plusieurs points m’interpellent :

- Le constructeur de Maison individuelle serait intervenu à plusieurs niveaux en lui trouvant le terrain et le financement. Si je me rapporte à un article publié en 2012 par le Parisien, il n’est pas inconnu de la justice. Dossier à suivre.

Dans l’intervalle REAGISSEZ A CETTE AFFAIRE.

IMMOBILIER : OU POUVEZ-VOUS ACHETER ?

Publié : septembre 20, 2013 Classé dans : Immobilier, Placements | Tags: Capacim, Crédit Foncier, Université Paris-Dauphine Commentaires fermés sur IMMOBILIER : OU POUVEZ-VOUS ACHETER ? En matière de logement, quel est votre pouvoir d’achat ? Dans quelles villes pouvez-vous acheter? La dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier)apporte une réponse.

Locataire, vous souhaitez devenir propriétaire de votre résidence principale. Détenant déjà votre toit, une opération d’achat revente vous tente pour vous agrandir ou/et d’acheter dans un secteur plus résidentiel. Dans ce billet, je vous signale les points à retenir de la dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier) révélant une très forte disparité de la capacité d’achat immobilier des particuliers en France d’une ville à une autre. Dans cette étude, elle a été mesurée sur six ans, entre 2007 et 2012, dans 10 grandes villes de province, à Paris et dans 19 communes d’Ile-de-France.

Sans surprise, la forte hausse des prix de l’immobilier a donné un avantage aux personnes déjà propriétaires. Leur patrimoine a mécaniquement progressé. En moyenne, la capacité d’achat immobilier des « secundo-accédants » (88 % en Province ; 85 % en Ile-de-France hors Paris) est désormais trois fois supérieure à celle des « primo-accédants » (respectivement 27 % et 29 %). Une preuve qu’il faut entrer dans l’immobilier par la petite porte. Quitte à acquérir quelques années plus tard, le logement de ses rêves. Dans cet enfer fiscal, les plus-values sur la résidence principale restent encore préservées.

Ne pas devenir propriétaire sous prétexte que l’on ne trouve pas le logement souhaité constitue un bon moyen pour payer des loyers partant en fumée et de ne pas profiter des hausses du marché. Et partant de se trouver de plus en plus désolvabilisé.

D’importants écarts d’une ville à l’autre

Certaines villes ne semblent plus accessibles aux futurs acquéreurs

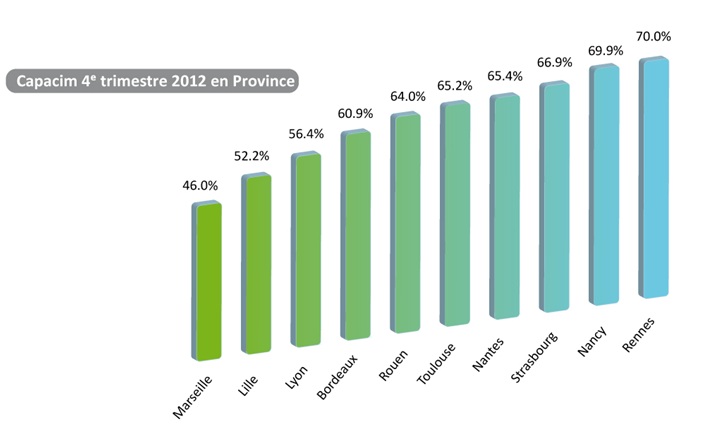

Six ménages sur dix en moyenne sont en capacité d’acheter un bien immobilier correspondant à leurs besoins dans 1 des 10 métropoles de Province, selon Capacim. Fin 2012, cette capacité atteignait 46,0 % à Marseille et 70,0 % à Rennes. Comprenez que quasiment un couple sur deux peut devenir propriétaire dans la cité phocéenne. Et près de deux couples sur trois, peuvent le devenir à Rennes.

Et si vous êtes primo-accédants, orientez-vous sur les 5 villes suivantes où les prix vous permettront d’acheter votre toit : Nancy, Strasbourg, Toulouse, Rennes et Rouen.

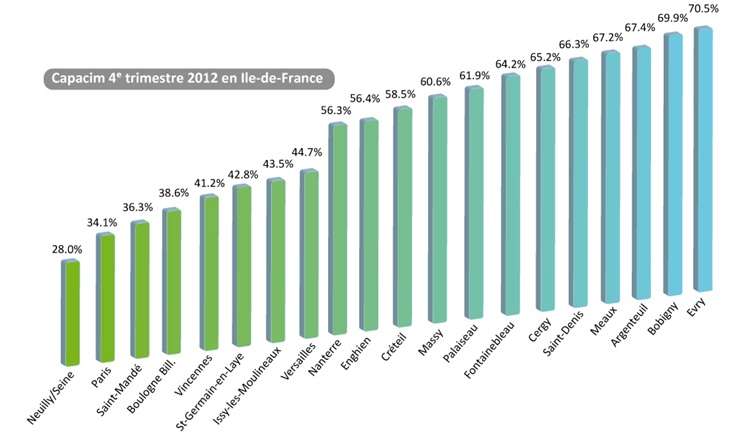

Changement de décor, en région parisienne. Plus d’un ménage sur deux en moyenne est en capacité d’acheter un bien immobilier correspondant à ses besoins dans 1 des 19 villes d’Ile-de-France (hors Paris). Fin 2012, cette fameuse capacité se chiffrait à 28,0 % dans la commune très résidentielle de Neuilly-sur-Seine (92) et grimpait à 70,5 % à Evry (91).

Si l’on se centre sur Paris, seulement un ménage sur trois a les moyens financiers d’acheter un bien immobilier correspondant à ses besoins dans la capitale.

Il me reste à vous souhaiter bon courage pour emprunter le chemin de l’acquéreur immobilier.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 64.000 pages vues en quelques mois et près de 120 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici. Faites connaitre mon blog en utilisant les réseaux sociaux, type Twitter. MERCI A VOUS.

IMMOBILIER : LA BAISSE DES PRIX SE FAIT ATTENDRE

Publié : juin 26, 2013 Classé dans : Crédit, Immobilier, Placements, Uncategorized | Tags: Crédit Foncier Commentaires fermés sur IMMOBILIER : LA BAISSE DES PRIX SE FAIT ATTENDRELe scénario d’un décrochement des prix des logements n’ a pas encore vraiment eu lieu. La diminution du volume de transactions ne se traduit pas forcément par une glissade des valeurs.

Depuis l’élection de François Hollande, le marché de l’immobilier résidentiel a changé de cap. Certes les volumes de transaction ont sérieusement chuté. Et les experts du Crédit Foncier que je viens de rencontrer tablent sur un volume de vente dans l’ancien de 630.000 cette année, contre 709.000 en 2012. Et même de 805.000 en 2011. Soit un recul prévisionnel de près de 22% en 2013 par rapport à 2011. Ce recul s’explique par le fort attentisme des ménages nourri par les inquiétudes sur la situation économique.

Une évolution des prix différentiée

« Pour autant, la diminution du volume de transactions ne se traduit pas forcément par un repli des prix. L’évolution de ces derniers est, en effet, très disparate. En Île-de-France comme en province, les prix se maintiennent dans les centres-villes, voire progressent. En revanche, ils s’ajustent à la baisse dans les secteurs périphériques éloignés des agglomérations » note le Crédit Foncier dans sa dernière étude trimestrielle

A Paris, où globalement les prix de l’ancien stagnent sur un an, la moitié des arrondissements affiche un retrait (de 0,4 % à 11,5 %), lorsque l’autre moitié est en légère hausse (entre 0 et + 2 %).

Prévisions du Crédit Foncier : « Cette disparité des prix de l’ancien devrait perdurer dans les mois à venir. Sur les marchés où l’offre est inférieure à la demande, comme à Paris et dans les centres des grandes métropoles régionales, les prix resteront sous tension. Ailleurs, l’exigence des acheteurs devrait encore augmenter, ce qui se traduira par une sélectivité accrue des biens et une augmentation des marges de négociation ».

A cette analyse, j’ajouterai une approche supplémentaire : la sévère sanction des défauts. Mauvaise localisation, nuisance sonore, travaux, autant de facteurs qui réduisent le prix. Et ce, même sur un marché tendu comme celui de la région parisienne.

Des freins psychologiques

« Aujourd’hui les rares acquéreurs sont prêts à renoncer à acheter si le prix dépasse de 10.000 euros, voire de 5.000 euros leur budget » me confie un agent immobilier installé à 5 km de la capitale ! D’autant qu’ils misent sur un marché baissier. D’autres craignent un krach.

Maigre consolation pour les acquéreurs : l’évolution des taux d’intérêt. Actuellement les taux nominaux (hors assurance et frais divers) se situent en dessous du seuil de 3% en s’établissant à 2,97% contre 3,91% au premier trimestre. Grosso modo, avec la détente des taux d’intérêt les candidats à l’achat ont gagné 5% de pouvoir d’achat. Mais ce gain ne permet pas de gommer les lourds freins psychologiques, qui bloquent toute initiative d’achat.

Alors, quand arrivera-t-elle cette glissade des prix des logements ?

Vos derniers commentaires