RESIDENCE DE TOURISME : LE SORT DE RESITEL BIENTOT FIXE

Publié : septembre 25, 2013 Classé dans : Immobilier, Placements | Tags: liquidation judiciaire, passif, procédure de sauvegarde 4 CommentairesLe tribunal de commerce de Tarbes devrait rendre son délibéré sur Résitel, fin décembre. Une situation très inconfortable pour les clients de cette filiale d’exploitation du groupe Lagrange.

Le suspens continue pour les clients de Résitel, une filiale d’exploitation du groupe Lagrange. Après l’audience du 16 septembre au tribunal de commerce de Tarbes, le sort de cette société mise sous sauvegarde n’est pas encore scellé puisque le délibéré devrait intervenir en décembre prochain.

Dans l’intervalle, l’expert judiciaire désigné pour chiffrer le passif continuera sa mission. Pour les seuls investisseurs, il s’agit d’évaluer le manque à gagner résultant de la dénonciation prématurée des baux commerciaux par Résitel. A cela s’ajoute le risque de remise en cause des avantages fiscaux par l’administration fiscale.

LE POIDS DU PASSIF

« Actuellement, il n’y a pas de communication sur le passif de Résitel. Si l’on s’en tient aux loyers échus impayés, soit 6 mois de loyer sur les résidences en négociation, il doit tourner autour de 4 millions d’euros. Compte tenu des centaines de résiliations de baux conclus avec les investisseurs, le passif devrait logiquement s’alourdir d’au moins 10 millions d’euros » explique une source proche du dossier.

A ce stade du dossier, deux scénarios sont plutôt envisagés pour ce dossier : soit l’homologation du plan de sauvegarde pendant quelques mois, soit la liquidation judiciaire.

UNE CAUTION EN JEU ?

« La liquidation judiciaire permettrait d’éviter une aggravation du passif et pourquoi pas, de faire jouer la caution Lagrange Gestion Luxembourg qui est actuellement tente de se dégager de toute responsabilité » poursuit un connaisseur du dossier.

En revanche, l’homologation du plan de sauvegarde risque de se traduire par une fuite en avant. Combien d’années faudra-t-il à Résitel pour éponger son passif ? Lors du dernier exercice, cette société a réalisé 15,5 millions d’euros de chiffre d’affaires et dégagé 1,7 millions d’euros de déficit.

En attendant le verdict, les investisseurs privés ont interpellé Madame la Garde des Sceaux sur l’absence d’information à propos de la procédure de sauvegarde et de la viabilité du plan de sauvegarde de Résitel, au regard des résultats des autres sociétés du groupe Lagrange. Affaire à suivre.

IMMOBILIER : OU POUVEZ-VOUS ACHETER ?

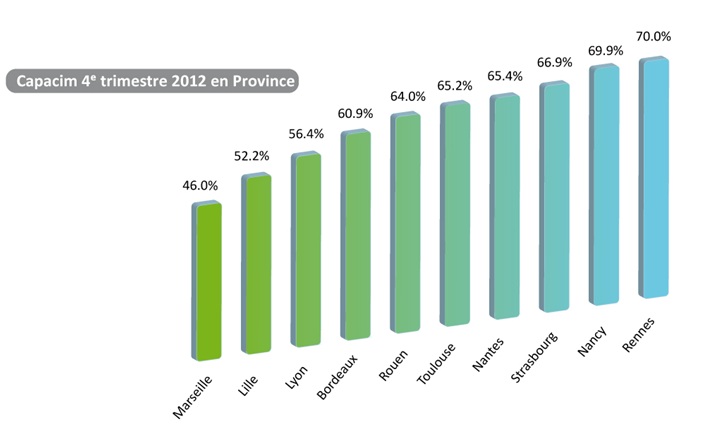

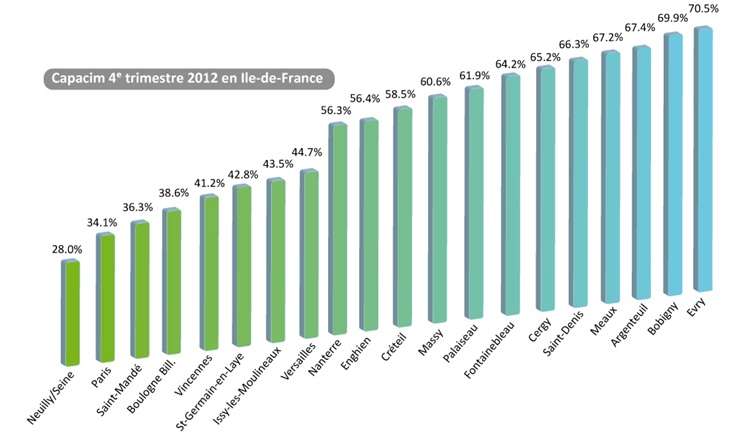

Publié : septembre 20, 2013 Classé dans : Immobilier, Placements | Tags: Capacim, Crédit Foncier, Université Paris-Dauphine Commentaires fermés sur IMMOBILIER : OU POUVEZ-VOUS ACHETER ? En matière de logement, quel est votre pouvoir d’achat ? Dans quelles villes pouvez-vous acheter? La dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier)apporte une réponse.

Locataire, vous souhaitez devenir propriétaire de votre résidence principale. Détenant déjà votre toit, une opération d’achat revente vous tente pour vous agrandir ou/et d’acheter dans un secteur plus résidentiel. Dans ce billet, je vous signale les points à retenir de la dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier) révélant une très forte disparité de la capacité d’achat immobilier des particuliers en France d’une ville à une autre. Dans cette étude, elle a été mesurée sur six ans, entre 2007 et 2012, dans 10 grandes villes de province, à Paris et dans 19 communes d’Ile-de-France.

Sans surprise, la forte hausse des prix de l’immobilier a donné un avantage aux personnes déjà propriétaires. Leur patrimoine a mécaniquement progressé. En moyenne, la capacité d’achat immobilier des « secundo-accédants » (88 % en Province ; 85 % en Ile-de-France hors Paris) est désormais trois fois supérieure à celle des « primo-accédants » (respectivement 27 % et 29 %). Une preuve qu’il faut entrer dans l’immobilier par la petite porte. Quitte à acquérir quelques années plus tard, le logement de ses rêves. Dans cet enfer fiscal, les plus-values sur la résidence principale restent encore préservées.

Ne pas devenir propriétaire sous prétexte que l’on ne trouve pas le logement souhaité constitue un bon moyen pour payer des loyers partant en fumée et de ne pas profiter des hausses du marché. Et partant de se trouver de plus en plus désolvabilisé.

D’importants écarts d’une ville à l’autre

Certaines villes ne semblent plus accessibles aux futurs acquéreurs

Six ménages sur dix en moyenne sont en capacité d’acheter un bien immobilier correspondant à leurs besoins dans 1 des 10 métropoles de Province, selon Capacim. Fin 2012, cette capacité atteignait 46,0 % à Marseille et 70,0 % à Rennes. Comprenez que quasiment un couple sur deux peut devenir propriétaire dans la cité phocéenne. Et près de deux couples sur trois, peuvent le devenir à Rennes.

Et si vous êtes primo-accédants, orientez-vous sur les 5 villes suivantes où les prix vous permettront d’acheter votre toit : Nancy, Strasbourg, Toulouse, Rennes et Rouen.

Changement de décor, en région parisienne. Plus d’un ménage sur deux en moyenne est en capacité d’acheter un bien immobilier correspondant à ses besoins dans 1 des 19 villes d’Ile-de-France (hors Paris). Fin 2012, cette fameuse capacité se chiffrait à 28,0 % dans la commune très résidentielle de Neuilly-sur-Seine (92) et grimpait à 70,5 % à Evry (91).

Si l’on se centre sur Paris, seulement un ménage sur trois a les moyens financiers d’acheter un bien immobilier correspondant à ses besoins dans la capitale.

Il me reste à vous souhaiter bon courage pour emprunter le chemin de l’acquéreur immobilier.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 64.000 pages vues en quelques mois et près de 120 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici. Faites connaitre mon blog en utilisant les réseaux sociaux, type Twitter. MERCI A VOUS.

RESIDENCES DE TOURISME : QUEL AVENIR POUR RESITEL ?

Publié : septembre 14, 2013 Classé dans : Arnaques, Immobilier, Impôts | Tags: Lagrange, liquidation judiciaire, plan de sauvegarde, Résitel, redressement judiciaire 4 CommentairesAudience le 16 septembre 2013 au tribunal de commerce de Tarbes pour déterminer le nouveau sort de Résitel, une filiale d’exploitation des résidences de tourisme du groupe Lagrange.

La poursuite de l’activité dans le cadre du plan de sauvegarde, le redressement judiciaire ou liquidation judiciaire ? tels sont les trois scénarios qui seront débattus lors de l’audience du lundi 16 septembre afin de déterminer le sort de Résitel, après son sursis. La séance risque d’être houleuse entre les parties. En attendant, quelques 1.700 investisseurs déçus par leur placement dans un appartement situé en résidence de tourisme, sont suspendus à ce jugement.

Mettant en avant le maintien de l’emploi, Résitel va tenter de minimiser ses déficits et de « doper » ses recettes. « Pourtant l’été 2013 a été finalement difficile dans les Pyrénées en raison de la mauvaise météo du début de saison et des inondations. Or c’est dans cette région que Résitel déploie une partie importante de ses activités. En outre, cette société a perdu la gestion de près de 50% des lots de Font Romeu et 36% des lots de Talmont Saint Hilaire » me confie un proche du dossier.

Le tribunal risque de tout mettre en œuvre au motif avancé de maintenir l’emploi. « Or les 4 résidences qui ont été résiliées, ont toutes trouvé une solution de reprise en signant avec un nouveau gestionnaire (Mimizan, Clos des Fontanelles), ou en créant une société de gestion indépendante détenues par les propriétaires. En employant du personnel, elles maintiennent donc l’activité économique, les emplois et payent leurs impôts en France. Ce qui n’est pas forcément le cas de l’exploitant d’origine » analyse un autre investisseur.

Quel montant de dommages et intérêts ?

Au bout des douze mois de la procédure de sauvegarde, Résitel a résilié plusieurs centaines de baux commerciaux conclus avec ses clients investisseurs. Pour les résiliés, les dommages et intérêts peuvent se composer des loyers à échoir jusqu’à la fin des baux qui ont été résiliés (4 résidences entièrement abandonnées par Résitel) et de la reprise de leurs avantages fiscaux, dès lors qu’ils ne peuvent pas trouver une solution leur permettant de maintenir l’exploitation.

Sur cette base, pour les seules résidences de Vignec, Mimizan, Le Clos des Fontanelles, Valloire, les loyers à échoir augmenteraient le passif de 4 millions d’euros.

« De nombreux particuliers de diverses résidences ont fait parvenir des protestations au juge commissaire, au procureur et à l’administrateur. Ces investisseurs demandent plus de transparence sur la santé financière de Résitel et sur le plan de sauvegarde.

Sur Font Romeu, une bonne partie des copropriétaires ayant signé les avenants demandent la caducité de ceux-ci » me confie un proche du dossier. Et de poursuivre : « Résitel n’a pas payé ses créances dûes PENDANT la période d’observation, à savoir 30.000 euros sur Vignec, 30.000 euros sur Luchon ». A son sens, ces motifs pourraient conduire à un redressement judiciaire.

![]()

Un acte anormal de gestion ?

Lorsque j’ai assisté en janvier dernier à la constitution de la FNARTP, j’ai appris que 18 propriétaires de Font Romeu bénéficiaient d’un acte de caution émanant de Lagrange Gestion Luxembourg maison grand-mère de Résitel. Résultat, à la différence des autres investisseurs, leurs loyers n’ont pas été drastiquement baissés. D’ailleurs ils continuent d’être payés sur la base des baux initiaux. Pourquoi cette différence de traitement ? Pourquoi Résitel « protège » la maison mère en continuant à payer les loyers des cautionnés ?

Tout porte à croire que la procédure de sauvegarde a permis de protéger, par le biais de l’optimisation fiscale, un groupe dont les maisons mères bénéficiaires sont implantées au Luxembourg, aux Pays Bas, et en Suisse. Et ce, alors que les filiales déficitaires sont en France.

Mise en jeu de la caution de la maison-mère ?

Les efforts demandés aux créanciers permettent de continuer à alimenter la remontée de ces bénéfices vers ces filiales à l’étranger au détriment de créanciers privés d’informations éclairées et de garanties sérieuses sur le paiement de leurs loyers pourtant revus à la baisse ou sur le règlement du passif. « L’intérêt d’un redressement judiciaire, c’est la mise en jeu des cautions : la maison mère Lagrange Gestion Luxembourg pourrait être sollicitée à apurer le passif relatif aux loyers à échoir des résiliés. Résitel pourrait ainsi poursuivre son activité, en n’ayant que des nouveaux loyers à honorer. Encore faut-il que le tribunal refuse d’homologuer le plan de sauvegarde » m’explique un créancier habitué des procédures collectives.

Autant de raisons pour que de nombreux créanciers doutent de la santé financière de Résitel. Verdict très prochainement sur la procédure qui sera retenue.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 62.000 pages vues en quelques mois et un peu plus de 110 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici. Faites connaitre mon blog en utilisant les réseaux sociaux, type Twitter. MERCI A VOUS.

IMMOBILIER A PARIS : OU VA LE MARCHE ?

Publié : septembre 12, 2013 Classé dans : Immobilier | Tags: notaires, Paris 2 CommentairesPas de baisse sérieuse de valeur dans la capitale. Au second trimestre, les valeurs font preuve de résistance et le prix moyen des appartements anciens dans Paris ressort à 8.200 € le m². Les prix par arrondissement, selon les notaires.

La baisse des prix de l’immobilier parisien n’arrive toujours pas, comme me le prouvent les dernières statistiques publiées par les notaires de Paris. Les locataires qui attendent le recul des valeurs pour devenir propriétaires dans la capitale doivent encore patienter.

Etablies à partir des actes notariés signés au cours du second trimestre 2013, ces statistiques révèlent que le prix des appartements anciens à Paris a baissé de 1,1% en 3 mois pour s’établir à 8.200 € le m². Quinze arrondissements sur vingt ont enregistré une baisse trimestrielle.

L’arrondissement le plus cher reste le 6 ème (12.000€/ m²), suivi du 7ème(11.770€/ m²). Avec 11.590€ le m², le 4ème arrondissement reprend la 3ème place du classement, occupée le trimestre dernier par le 1er arrondissement.

Sur l’ensemble de la capitale, les prix ont reculé de 1,9% en un an. C’est dans le 6 ème arrondissement, le plus onéreux de la Capitale, que les prix ont le plus baissé (-8,8%).

Au sein des quartiers, les prix oscillent entre 5.880 €/ m² dans le quartier de la Goutte-d’Or (18ème) et 12.310 €/ m² à Saint-Germain-des-prés. Le rapport entre le quartier le moins cher et le plus cher est de 2,1, chiffre le plus faible depuis 1991. Pour rappel, il avait atteint 4,5 au 4 ème trimestre 2000.

Pour avoir une idée du prix de votre appartement

Voici les prix/ m² médians au second trimestre des appartements anciens vides à Paris par arrondissement (source Notaires)

1er arrondissement : 9.930€/ m² (-7,7%),

2ème arrondissement : 9.590€/ m² (+1,6%),

3ème arrondissement : 10.080€/ m² (0%),

4ème arrondissement : 11.590€/ m² (+3,2%),

5ème arrondissement : 10.380€/ m² (-5,5%),

6ème arrondissement : 12.000€/ m² (-8,8%),

7ème arrondissement : 11.770€/ m² (-4,6%),

8ème arrondissement : 10.000€/ m² (-3,6%),

9ème arrondissement : 8.600€/ m² (-2%),

10ème arrondissement : 7.680€/ m² (-0,8%),

11ème arrondissement : 8.210€/ m² (-1,5%),

12ème arrondissement : 7.920€/ m² (+1,3%),

13ème arrondissement : 7.750€/ m² (-1,3%),

14ème arrondissement : 8.520€/ m² (-0,5%),

15ème arrondissement : 8.680€/ m² (-1,6%),

16ème arrondissement : 9.320€/ m² (-2,9%),

17ème arrondissement : 8.360€/ m² (-2,6%),

18ème arrondissement : 7.310€/ m² (-0,7%),

19ème arrondissement : 6.670€/ m² (+2,9%),

20ème arrondissement : 6.870€/ m² (-0,8%)

Ces prix médians vous permettent d’effectuer une estimation approximative de votre appartement situé à Paris. Sans oublier que la valeur dépend d’une multitude de critères : la rue, l’étage, l’exposition, l’état de l’immeuble.

Si vous souhaitez acheter dans la capitale, cette cote est également précieuse. Reste à savoir qui peut encore s’offrir un toit à Paris, sachant que les prix devraient rester au dessus de la barre des 8.160 euros/m2 à court terme, comme le signale la projection réalisée à partir des avant contrats, qui déboucheront sur un acte notarié avant le 1er octobre 2013.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 62.000 pages vues en quelques mois et un peu plus de 110 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici.

Vos derniers commentaires