IMMOBILIER : FAUT-IL CRAINDRE UN KRACH ?

Publié : avril 17, 2013 Classé dans : Immobilier | Tags: Etats-Unis, France, krach, Robert Shiller 8 CommentairesInvariablement l’économiste Jacques Friggit fait un lien entre l’évolution des prix des logements et celle des revenus des acheteurs.

Le striptease du gouvernement n’y fait rien. Vous me confiez vos inquiétudes sur l’évolution du marché de l’immobilier résidentiel. En tant que propriétaire, vous craignez que toute baisse des prix de l’immobilier réduise votre patrimoine et par conséquent vous appauvrisse.

Pour tenter de cerner la situation sur ce secteur constitué de micro-marchés, je me penche sur les dernières analyses de Jacques Friggit.

Du troisième au quatrième trimestre 2012, l’indice du prix des logements rapporté au revenu disponible par ménage rebondit légèrement. Explication : le revenu disponible par ménage a diminué plus vite que l’indice du prix des logements.

Deux scénarios de baisse des prix

Depuis de nombreuses années, l’économiste table sur une correction du marché de l’immobilier résidentiel en France, qui ferait revenir le ratio prix/revenu vers son « tunnel historique », sur la base de deux schémas :

– un scénario rapide pouvant entraîner par exemple, par une baisse des prix de l’ordre de 35% en 5 à 8 ans,

– un scénario lent pouvant se caractériser par une stagnation des prix sur 15 à 20 ans.

Immobilier en France : retour aux prix de 2008

Dans quelle situation nous sommes actuellement sur le plan national ? « Depuis cinq ans, au-delà de leurs fluctuations, les prix des logements anciens sur la France n’ont pas bougé en euros courants, ce qui a correspondu à un scénario lent » souligne Jacques Friggit. Pour preuve, l’indice Insee Notaires du prix des logements en France du 4ième trimestre 2012 se trouve au même niveau que celui du 1er trimestre 2008. Un bémol toutefois : en région parisienne, les actuels prix de l’immobilier ancien demeurent supérieurs à ceux de 2008!

Reste à savoir si au niveau national, le scénario lent va se poursuivre ou si on va passer à un scénario rapide. Pour Jacques Friggit « un scénario rapide est plus probable qu’un scénario lent, que l’on ne saurait cependant écarter ».

L’exemple américain

Outre- Altantique, Robert Shiller, un économiste régulièrement « nobelisable », travaille à l’instar de Jacques Friggit sur l’évolution des prix de l’immobilier résidentiel à long terme. A côté de son indice baptisé « l’indice Case-Shiller », il en existe un autre, publié cette fois par la FHFA (Federal Housing France Agency), organisme paragouvernemental. « Si chacun de ces deux indices a ses qualités et ses défauts, celui de la FHFA est d’une manière générale moins volatil que l’indice Case-Shiller. L’un comme l’autre sont aujourd’hui revenus dans leur « tunnel historique » poursuit Jacques Friggit.

Le dernier indice FHFA connu (portant sur la période de 3 mois novembre 2012-janvier 2013) est inférieur de 14% à son maximum, atteint au 1er trimestre 2007. Quant à l’indice Case-Shiller, il accuse une baisse de 29% par rapport son plus atteint au 1er trimestre 2006.

Aux Etats-Unis, contrairement à ce qu’on observe en France, le prix des logements rapporté au revenu par ménage est revenu dans son « tunnel historique ».

Retrouvez cet article et d’autres, sur mon blog http://www.mdenoune.wordpress.com

Pour être averti des nouveaux billets, il suffit d’entrer votre adresse mail sous la rubrique VOUS ABONNER (colonne de droite).

IMMOBILIER : QUE FONT NOS MINISTRES ?

Publié : avril 16, 2013 Classé dans : Crédit, Immobilier | Tags: ministre, Renégociation de crédit 2 CommentairesHuit ministres millionnaires… en euros. Mais combien savent-ils gérer judicieusement leur patrimoine ? Même pour des questions aussi basiques que la renégociation de leurs prêts immobiliers ?

Salle des fêtes à l’Elysée

Cette fois, les membres du gouvernement se sont mis à table pour dévoiler leur patrimoine. Sous les lambris de cette superbe salle ? Je ne le sais pas.

Huit ministres millionnaires… en euros. Mais combien savent-ils gérer judicieusement leur patrimoine ? Même pour des questions aussi basiques que la renégociation de leurs prêts immobiliers ?

« A la lecture des déclarations faites sur le site du gouvernement, et en prenant en compte les informations dont nous disposons, nous avons trouvé intéressant de voir quel ministre aurait à priori intérêt à renégocier le taux de son crédit immobilier et bénéficier ainsi des taux plus avantageux pratiqués à l’heure actuelle » me signale Maël Bernier, directrice de la communication d’Empruntis.com. Et de poursuivre : « Si cette pratique est plébiscitée par les citoyens « classiques », pourquoi pas les ministres ? »

Quel ministre aurait intérêt à renégocier ses prêts immobiliers?

Voici donc les noms de ceux, sous réserve évidemment des informations disponibles, qui pourraient gagner à renégocier leur taux de crédit immobilier. Le courtier en ligne a tenu compte des années de souscription pour déterminer un niveau de taux moyen, du montant du prêt initial et du capital restant dû permettant avec une marge d’erreur réduite, de conseiller une renégociation de crédit. Affaire à suivre. Bonne lecture du tableau : il suffit de cliquer dessus pour l’agrandir.

IMMOBILIER : QUELLE BAISSE DE PRIX ?

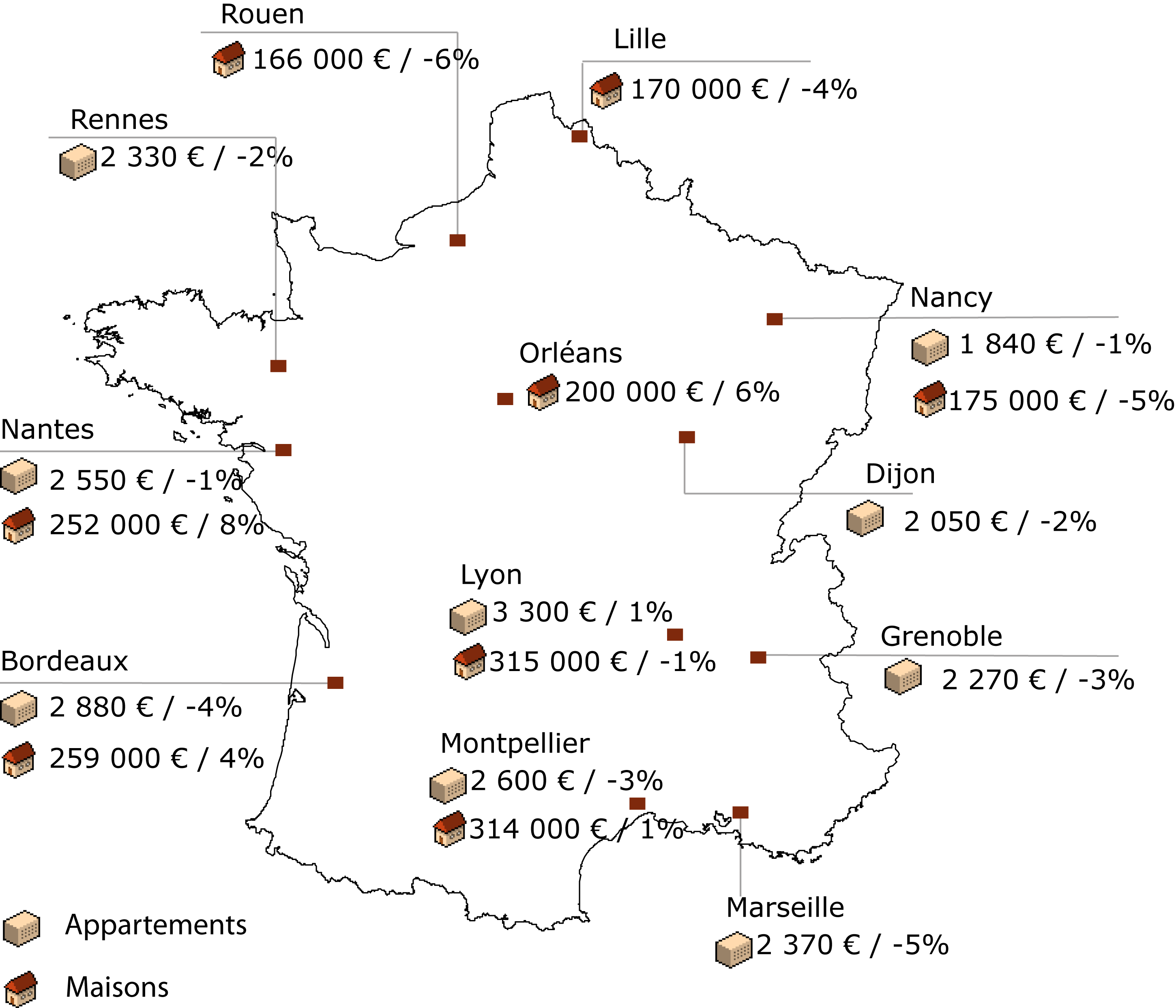

Publié : avril 5, 2013 Classé dans : Immobilier | Tags: appartement, krach, maison, notaire, province Commentaires fermés sur IMMOBILIER : QUELLE BAISSE DE PRIX ?Statistiques notariales à l’appui, voici l’évolution des prix des logements anciens dans les métropoles régionales.

« Le poids des mots, le choc des photos » : vous vous rappelez sans doute cette formule d’un hebdomadaire français. Cette fois, pour tenter de cerner la tendance baissière du marché immobilier, je vous propose cette carte de France.

Evolution trimestrielle des prix constatés sur les avant-contrats (source Notaires de France)

Editée par les notaires, elle vous donne la tendance des prix dans l’ancien dans douze métropoles régionales, en se basant sur les avant-contrats, comprenez les promesses d’achat signées entre le 1er décembre 2012 et le 28 février 2013. Cette carte a le mérite de distinguer l’évolution des prix en fonction du type de bien : appartement ou maison.

Grosso modo, il faut compter trois mois entre la signature d’un avant-contrat et de l’acte notarié d’achat. Par conséquent, un acquéreur qui a signé un avant contrat fin février deviendra réellement propriétaire fin mai.

Plus de baisses que de hausses

Parmi les rares hausses prévisibles, je vous signale la bonne tenue des maisons à Nantes, Orléans, Bordeaux et Montpellier.

Mais les prix sont appelés à reculer pour les appartements et les maisons dans de nombreuses métropoles régionales entre -1 et – 6%.

Toujours en province, dans les communes de moins de 20.000 habitants, le recul risque d’être encore plus important. « Dans les villes du Massif Central, de la Creuse, et même à Auxerre, la tendance est à la désertification » me confie un dirigeant du réseau d’agences Guy Hoquet. Reste aux vendeurs à revoir à la baisse leurs exigences. Quel scénario de baisse des prix? Quid du risque d’éclatement de la bulle immobilière ou krach?

N’hésitez pas à réagir : à votre avis est-il plus judicieux d’attendre pour acheter ? JE VOUS DONNE RENDEZ-VOUS POUR UN PROCHAIN BILLET A LA MI AVRIL

Retrouvez cet article et d’autres, sur mon blog http://www.mdenoune.wordpress.com

Pour être averti des nouveaux billets, il suffit d’entrer votre adresse mail sous la rubrique VOUS ABONNER (colonne de droite).

APOLLONIA : QUEL ROLE DE CERTAINS NOTAIRES ?

Publié : avril 3, 2013 Classé dans : Banque, Crédit, Immobilier, Impôts | Tags: Cour de Cassation, notaire, procuration, saisie Commentaires fermés sur APOLLONIA : QUEL ROLE DE CERTAINS NOTAIRES ?Les victimes d’Apollonia ont donné des procurations à des notaires, qui ne les ont annexées à leur acte d’achat. Une pratique irrégulière… et un revirement de la Cour de Cassation.

Un huissier de justice

Au bout de cinq années de procédure, le scandale Apollonia poursuit son cours. D’ailleurs le nouveau juge d’instruction reprendra les confrontations des différents antagonistes dans les prochaines semaines. En attendant, après avoir examiné le rôle des banques, on peut s’interroger sur celui des cinq notaires mis en examen, dans cette affaire.

Des procurations à la va vite

« Le principe était de nous faire signer des procurations qui permettaient au notaire de signer tous les actes à notre place avec les notaires choisis par Apollonia. Les commerciaux nous avaient bien expliqué auparavant qu’il était inutile d’en parler à notre notaire ou à notre banquier qui de toutes manières ne comprendrait rien au montage » me rappelle une victime.

« Une fois donc, la procuration signée, nous n’avions plus le contrôle de rien du tout. Le notaire signait pour nous et pour la banque, l’acte de prêt et l’acte de vente. Comme nous n’avons jamais reçu ces actes, il a fallu les réclamer auprès des notaires, lorsqu’on s’est rendu compte du problème ».

La plupart du temps, les signatures avaient lieu dans des hôtels, chez les clients ou sur leur lieu de travail, histoire que les clients n’aient pas vraiment le temps de réfléchir. Si la signature se déroulait chez le notaire, il ne restait pas plus de 10 minutes avec les clients et ne donnait aucune explication. Parfois le notaire n’était pas présent en personne. Et ce, même si la signature sur la procuration portait son nom, sans aucune référence à une délégation quelconque.

- Des épargnants dépouillés

Dans la mesure où les victimes d’Apollonia ne peuvent plus rembourser leurs emprunts, certaines banques les attaquent pour saisir des biens financés, mais aussi leurs comptes bancaires, leurs comptes professionnels, et même leurs meubles ! Quitte à prendre une hypothèque sur la résidence principale des investisseurs.

« Pour ce faire, ces banques saisissent la justice en faisant usage de faux, d’actes rédigés par des notaires mis en examen pour faux en écritures publiques, escroquerie en bande organisée alors que les victimes ne peuvent pas utiliser pour leur défense le contenu du dossier pénal accablant pour les banquiers et les banques » m’explique un proche du dossier.

Pour tenter de bloquer ces actions de saisie, les investisseurs ont démontré devant le tribunal, l’irrégularité des actes notariés. Raisons invoquées : l’absence d’annexion des procurations à l’acte de prêt et la signature de nombreux actes par des secrétaires alors qu’une procuration avait été donnée à un notaire ou à un clerc de notaire.

Une procédure en Cassation en 2 temps

Conformément à l’article 8 de la loi, 5 arrêts de la 2eme chambre de la Cour de Cassation du 7 juin 2012 confirment qu’en cas de procuration, elle doit être annexée à l’acte ou qu’il doit en être fait état dans l’acte. Si tel n’est pas le cas, l’acte perd son authenticité et son pouvoir exécutoire. Par conséquent, les banques ne peuvent plus saisir les investisseurs.

Mais le 21 Décembre 2012, la chambre mixte de la Cour de Cassation désavoue l’avocat général de la Cour de Cassation, et la 2eme chambre de cette même Cour, en cassant ces 5 arrêts. « Surprenante, cette décision autorise en fait les banques à contourner la loi, les actes invalides retrouvant leur authenticité et leur pouvoir exécutoire, les banques peuvent saisir. Il semble que cette décision impacte des milliers d’actes : les enjeux sont donc très importants » constate Claude Michel, Président de l’Asdevilm.

Je m’explique difficilement ce revirement de la Haute juridiction, dans ce dossier qui frôle le milliard d’euros de préjudice. Quant aux victimes, elles souhaitent comprendre, pourquoi ce revirement et pour qui ?

Retrouvez cet article et d’autres, sur mon blog http://www.mdenoune.wordpress.com

Pour être averti des nouveaux billets, il suffit d’entrer votre adresse mail sous la rubrique VOUS ABONNER (colonne de droite).

Vos derniers commentaires