ATTENTION AUX SCPI FISCALES

Publié : octobre 14, 2013 Classé dans : Immobilier, Impôts | Tags: CIF, déficit foncier, Malraux, SCPI, VIR 4 CommentairesAccordant un avantage fiscal à l’entrée, les sociétés civiles de placement immobilier peuvent réserver de mauvaises surprises à la sortie. Démonstration et expérience personnelle d’un professionnel du patrimoine

A la différence du placement pierre détenu en direct, la « pierre papier » sous forme de SCPI (sociétés civiles de placement immobilier) présente des avantages : fractionnement de l’investissement, diversification du risque locatif et délégation de gestion à un tiers. Mais comme l’investissement en direct, la pierre papier assortie d’avantages fiscaux présente des pièges.

Je vous fais part du témoignage d’un « investisseur avertie », travaillant dans un cabinet de gestion privée et ayant le statut de CIF (conseiller en investissement financier ». En tant qu’investisseur, ce professionnel s’est fait « piéger » dans une SCPI fiscale. Voici ses explications :

« Dans les SCPI de déficit fonciers et Malraux, la valeur théorique de revente du prix d’une part de SCPI de ce type 10 secondes après l’avoir achetée ? … malheureusement moins de 70% du prix de souscription…

Prenons un exemple simple d’une SCPI de déficit foncier

Vous achetez la part à 100€

Dessus, vous enlevez 12€ de frais de souscription (12% = notaire+ gestion+ frais commerciaux) : la SCPI va donc investir 88€ de ces 100€ dans de l’immobilier

==> Dans ces 88€, il y aura 55€ soit 62% du montant qui seront consacrés aux travaux (la majorité des SCPI de déficit propose ce ratio).

==> Les 33€ restant servent à acquérir le foncier (avant travaux)

Prenez l’hypothèse optimiste que la totalité des travaux se « transforme » immédiatement en valeur foncière c’est- à- dire que la valeur du foncier s’élève à 33€+55€ = 88€, en cas de revente immédiate.

En cas de revente immédiate

En tant qu’associé de la SCPI, si vous vendez votre part, la SCPI doit céder la part d’immeuble correspondant. En cédant cette part d’immeuble à 88€, elle réalisera une plus- value de 55€ pour un investissement de 33€ soit + 166% (valeur de l’immeuble après travaux, moins le prix du foncier). On parle bien d’une plus- value sur l’immeuble de 55€, plus-value sur laquelle la SCPI va devoir immédiatement payer 34,5% de taxes (19%+ 15,5% de CSG)…soit 19€ – sans oublier les 6% pour les plus-values > 300000€…

La « valeur théorique » de la part à la revente s’affiche donc dans le meilleur des cas à 69€ (= 88€ -19€ de taxes sur les plus-values)…pour une part acquise à 100€. Soit une perte de 31%… certes compensé en partie par le gain fiscal… mais pas totalement! »

En cas de revente dans 15 ans

Notre CIF poursuit « Prenons l’hypothèse ni optimiste ni pessimiste que les biens valent 88€ et qu’ils ont une durée de détention moyenne de 13 ans (considérons qu’il faut à la SCPI 1 an en moyenne pour acheter les biens et 1 an en moyenne pour les vendre, donc 13 ans de gestion …). La plus-value reste de 55€ mais bénéficie d’abattement pour durée de détention (13 ans en moyenne). Voici le calcul avec les hypothèses ci-dessus et PFL de 19% CSG de 15,5% inchangés dans 15 ans :

- Prix de cession 88 000 €

- Prix d’acquisition 33 000 €

- Plus-value brute imposable 55 000 €

- Abattement pour durée de détention 26 400 €

- Plus-value nette imposable 28 600 €

- Impôt sur le revenu 5 434 €

- CSG/CRDS/Prélèvements sociaux 7 400 €

- Taxe plus-value > 50000€ 0 € (peu probable)

- Impôt à payer 12 834 €

- Plus-value nette d’impôt 42 166 €

Le prix de revente de la part sera de 75€ … (88€- 13€ d’impôt)

Le problème, on le voit vient des taxes sur les plus-values. Maintenant si l’immobilier monte la plus-value se creuse … et donc la fiscalité s’amplifie. Certes le prix de la part montera mais pas du tout dans les proportions envisagées. Et si l’immobilier baisse…pffff… »

Trois points à retenir

- Ce que le fisc accorde d’une main, il le reprend à la sortie. Dans les SCPI Malraux ancienne génération, ou dans celles dédiées au déficit foncier, la plus-value se calcule sur le prix d’achat, compte non tenu des travaux.

- Dans les actuelles SCPI Malraux adossées à des immeubles faisant l’objet d’une vente dans le cadre d’une VIR (vente d’immeuble à rénover), le calcul de la plus-value est moins pénalisant pour les associés.

- Inutile de vous précipiter sur les placements de défiscalisation. Prenez-soin d’étudier l’entrée, la détention et la sortie

Comme ce blog est un lieu d’échange, je vous invite à réagir et à me faire part de vos expériences plus ou moins heureuses en matière de placement.

APOLLONIA : LES VICTIMES FONT APPEL

Publié : octobre 1, 2013 Classé dans : Arnaques, Banque, Crédit, Immobilier, Impôts, Placements | Tags: ANVI-Asdevilm, Apollonia, BPI Commentaires fermés sur APOLLONIA : LES VICTIMES FONT APPELMise en examen dans l’affaire Apollonia, la BPI voit son statut passer en témoin assisté. Les victimes font appel contre cette décision concernant la BPI.

Nouvel épisode dans la douloureuse affaire Apollonia. Les victimes engagent un recours, après la requalification de la mise en examen de BPI (Banque Patrimoine et Immobilier) en statut de témoin assisté.

Petit rappel des faits d’une partie de ce dossier complexe : en juillet 2012, BPI (Banque Patrimoine et Immobilier), a été mise en examen en tant que personne morale au chef d’escroquerie en bande organisée pour son action dans le volet bancaire de l’affaire Apollonia. Le 13 septembre 2013, le Tribunal de Grande Instance de Marseille a rendu une ordonnance répondant favorablement à la demande de la banque, d’octroi d’un simple statut de témoin assisté. A la suite de cette décision concernant BPI, les victimes engagent un recours.

« Ayant rendu une décision d’étape, le juge doit donner suite à plusieurs demandes d’actes. En outre, l’analyse du dossier continue à faire apparaître de graves manquements dont les juridictions civiles et pénales sont saisies. L’instruction se poursuit donc. A ce stade, il est extrêmement hâtif d’affirmere que les banques sont déchargées de toute responsabilité pénale, et encore moins civile » explique Me Jacques Gobert, défenseur des victimes.

Un dossier pénal de plus de 70.000 pages

« Nous sommes fort surpris par cette ordonnance qui semble exonérer la banque de sa responsabilité pénale. Et ce, tout en indiquant comme certain qu’en s’abstenant de prendre attache avec les emprunteurs, elle se pliait à l’exigence inacceptable d’Apollonia et se privait par ailleurs d’exercer son devoir de conseil. L’ordonnance reconnaît donc que la loi Scrivener a bien été violée » insiste Claude Michel, président de l’ANVI-Asdevilm, représentant l’association des victimes de l’affaire.

Et de poursuivre : « riche de 70 000 pages, le dossier pénal issu de la première phase d’instruction (menée entre 2008 et 2012 par Madame LEVY juge d’instruction, la division financière du SRPJ de Marseille, la sous-direction de la lutte contre la criminalité organisée et la délinquance financière de Nanterre), est accablant pour les banques. C’est sur ces bases qu’avaient été prononcées les mises en examen de juillet 2012 ».

En attendant, les familles trompées par Apollonia et les banques, sont ruinées et implacablement poursuivies par ces mêmes banques. Après cinq longues années d’instruction, on en demeure aujourd’hui encore au stade des investigations. A quand les condamnations et le versement de dommages et intérêts ?

Par ailleurs, vous pouvez vous abonner à mon blog, en cliquant à haut à droite.

Merci pour votre fidélité : 66.000 pages vues en quelques mois et un peu plus de 120 billets sur mon blog.

Pour les découvrir, il suffit de cliquer ici.

RESIDENCE DE TOURISME : LE SORT DE RESITEL BIENTOT FIXE

Publié : septembre 25, 2013 Classé dans : Immobilier, Placements | Tags: liquidation judiciaire, passif, procédure de sauvegarde 4 CommentairesLe tribunal de commerce de Tarbes devrait rendre son délibéré sur Résitel, fin décembre. Une situation très inconfortable pour les clients de cette filiale d’exploitation du groupe Lagrange.

Le suspens continue pour les clients de Résitel, une filiale d’exploitation du groupe Lagrange. Après l’audience du 16 septembre au tribunal de commerce de Tarbes, le sort de cette société mise sous sauvegarde n’est pas encore scellé puisque le délibéré devrait intervenir en décembre prochain.

Dans l’intervalle, l’expert judiciaire désigné pour chiffrer le passif continuera sa mission. Pour les seuls investisseurs, il s’agit d’évaluer le manque à gagner résultant de la dénonciation prématurée des baux commerciaux par Résitel. A cela s’ajoute le risque de remise en cause des avantages fiscaux par l’administration fiscale.

LE POIDS DU PASSIF

« Actuellement, il n’y a pas de communication sur le passif de Résitel. Si l’on s’en tient aux loyers échus impayés, soit 6 mois de loyer sur les résidences en négociation, il doit tourner autour de 4 millions d’euros. Compte tenu des centaines de résiliations de baux conclus avec les investisseurs, le passif devrait logiquement s’alourdir d’au moins 10 millions d’euros » explique une source proche du dossier.

A ce stade du dossier, deux scénarios sont plutôt envisagés pour ce dossier : soit l’homologation du plan de sauvegarde pendant quelques mois, soit la liquidation judiciaire.

UNE CAUTION EN JEU ?

« La liquidation judiciaire permettrait d’éviter une aggravation du passif et pourquoi pas, de faire jouer la caution Lagrange Gestion Luxembourg qui est actuellement tente de se dégager de toute responsabilité » poursuit un connaisseur du dossier.

En revanche, l’homologation du plan de sauvegarde risque de se traduire par une fuite en avant. Combien d’années faudra-t-il à Résitel pour éponger son passif ? Lors du dernier exercice, cette société a réalisé 15,5 millions d’euros de chiffre d’affaires et dégagé 1,7 millions d’euros de déficit.

En attendant le verdict, les investisseurs privés ont interpellé Madame la Garde des Sceaux sur l’absence d’information à propos de la procédure de sauvegarde et de la viabilité du plan de sauvegarde de Résitel, au regard des résultats des autres sociétés du groupe Lagrange. Affaire à suivre.

IMMOBILIER : OU POUVEZ-VOUS ACHETER ?

Publié : septembre 20, 2013 Classé dans : Immobilier, Placements | Tags: Capacim, Crédit Foncier, Université Paris-Dauphine Commentaires fermés sur IMMOBILIER : OU POUVEZ-VOUS ACHETER ? En matière de logement, quel est votre pouvoir d’achat ? Dans quelles villes pouvez-vous acheter? La dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier)apporte une réponse.

Locataire, vous souhaitez devenir propriétaire de votre résidence principale. Détenant déjà votre toit, une opération d’achat revente vous tente pour vous agrandir ou/et d’acheter dans un secteur plus résidentiel. Dans ce billet, je vous signale les points à retenir de la dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier) révélant une très forte disparité de la capacité d’achat immobilier des particuliers en France d’une ville à une autre. Dans cette étude, elle a été mesurée sur six ans, entre 2007 et 2012, dans 10 grandes villes de province, à Paris et dans 19 communes d’Ile-de-France.

Sans surprise, la forte hausse des prix de l’immobilier a donné un avantage aux personnes déjà propriétaires. Leur patrimoine a mécaniquement progressé. En moyenne, la capacité d’achat immobilier des « secundo-accédants » (88 % en Province ; 85 % en Ile-de-France hors Paris) est désormais trois fois supérieure à celle des « primo-accédants » (respectivement 27 % et 29 %). Une preuve qu’il faut entrer dans l’immobilier par la petite porte. Quitte à acquérir quelques années plus tard, le logement de ses rêves. Dans cet enfer fiscal, les plus-values sur la résidence principale restent encore préservées.

Ne pas devenir propriétaire sous prétexte que l’on ne trouve pas le logement souhaité constitue un bon moyen pour payer des loyers partant en fumée et de ne pas profiter des hausses du marché. Et partant de se trouver de plus en plus désolvabilisé.

D’importants écarts d’une ville à l’autre

Certaines villes ne semblent plus accessibles aux futurs acquéreurs

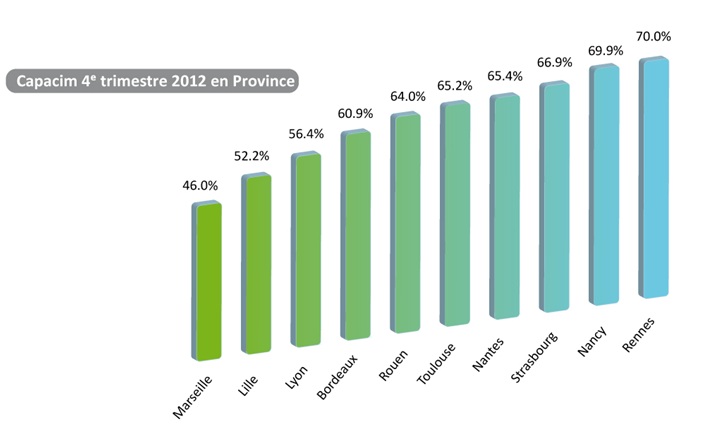

Six ménages sur dix en moyenne sont en capacité d’acheter un bien immobilier correspondant à leurs besoins dans 1 des 10 métropoles de Province, selon Capacim. Fin 2012, cette capacité atteignait 46,0 % à Marseille et 70,0 % à Rennes. Comprenez que quasiment un couple sur deux peut devenir propriétaire dans la cité phocéenne. Et près de deux couples sur trois, peuvent le devenir à Rennes.

Et si vous êtes primo-accédants, orientez-vous sur les 5 villes suivantes où les prix vous permettront d’acheter votre toit : Nancy, Strasbourg, Toulouse, Rennes et Rouen.

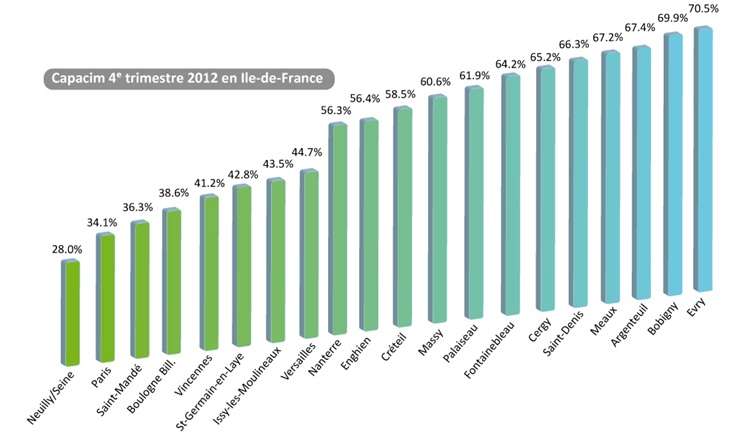

Changement de décor, en région parisienne. Plus d’un ménage sur deux en moyenne est en capacité d’acheter un bien immobilier correspondant à ses besoins dans 1 des 19 villes d’Ile-de-France (hors Paris). Fin 2012, cette fameuse capacité se chiffrait à 28,0 % dans la commune très résidentielle de Neuilly-sur-Seine (92) et grimpait à 70,5 % à Evry (91).

Si l’on se centre sur Paris, seulement un ménage sur trois a les moyens financiers d’acheter un bien immobilier correspondant à ses besoins dans la capitale.

Il me reste à vous souhaiter bon courage pour emprunter le chemin de l’acquéreur immobilier.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 64.000 pages vues en quelques mois et près de 120 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici. Faites connaitre mon blog en utilisant les réseaux sociaux, type Twitter. MERCI A VOUS.

Vos derniers commentaires