RESIDENCES AU VERT : SOUVENT LA GALERE POUR LES PROPRIETAIRES

Publié : juin 27, 2023 Classé dans : Immobilier, Placements | Tags: Pierre&Vacances, résidence de tourisme 8 CommentairesDANS LES ZONES DE REVITALISATION RURALE, NOMBRE DE RESIDENCES DE TOURISME SE TROUVENT PRIVEES D’ EXPLOITANT.

Le pittoresque village d’Argentat sur Dordogne

Dur dur pour les particuliers ayant misé il y a une vingtaine d’années sur l’investissement dans les résidences de tourisme situées dans les ZRR (zones de revitalisation rurale). Au plus fort de la crise, Pierre &Vacances a lâché l’exploitation de nombreuses résidences au vert. Et la plupart du temps, aucun exploitant n’a repris la main.

Prenons l’exemple de la résidence Les Belles Rives située à Argentat sur Dordogne en Corrèze. « Aujourd’hui je ne peux percevoir qu’un montant de 22.000 euros net vendeur pour mon bien de 27 m2 acheté il y a 20 ans, pour un montant de 90.000 euros » constate amèrement un vendeur.

S’il conserve son bien dans cette résidence de 52 logements direct, en l’absence d’un exploitant en place, il ne peut pratiquer que la location en direct. D’ailleurs de nombreux propriétaires ont déjà signé un mandat de gestion simple avec…. Maeva Home. Cette filiale de Pierre & Vacances ne leur garantit aucun rendement locatif.

UNE KYRIELLE DE FRAIS

Avant de s’engager, bien évaluer les débours divers et variés : frais de dossier 500/600 euros, de photos 700 euros, dégraissage pour laver les couettes 350 euros par an,…. Difficile d’amortir tous ces frais compte tenu du montant des loyers encaissés. En « vente de dernière minute », un 2 pièces s’affiche à 430 euros au lieu de 741 euros pour la semaine du 1er au 8 juillet 2023 !

Autre difficulté : le flou artistique autour d’une résidence de tourisme qui n’est plus exploitée. Bien qu’il s’agisse de locaux d’habitation, des notaires zélés mettent en garde les particuliers achetant ces biens bradés sur le fait que la destination de l’immeuble reste une résidence de tourisme. Dans un village de 3.000 habitants, on ne peut pas transformer une résidence de tourisme en résidence services.

Que de tracas pour ces investisseurs qui ont acheté dans cette résidence implantée face à Argentat. Lové sur la rive gauche de la Dordogne, ce village pittoresque fut durant des siècles un grand port de commerce. Des gabares chargées de bois, de cuir et d’huile partaient du quai Lestourgie….

SI VOUS DETENEZ UN BIEN DANS UNE RESIDENCE SANS EXPLOITANT, REAGISSEZ ICI

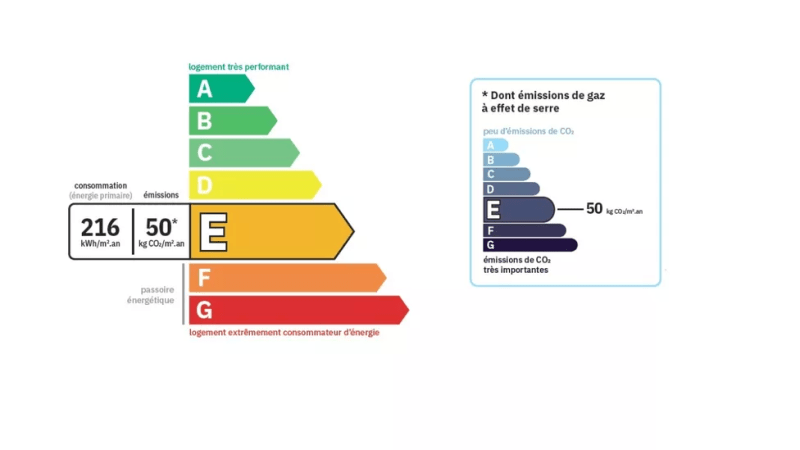

PASSOIRES THERMIQUES : QUID DU DOUBLEMENT DU DEFICIT FONCIER ?

Publié : Mai 23, 2023 Classé dans : Immobilier, Impôts | Tags: rénovation énergétique 1 commentaire

Dommage, cette nouvelle mesure fiscale ne profitera pas à tous les bailleurs.

Votée le 25 novembre dernier, la seconde loi de finances rectificative pour 2022, a doublé le déficit foncier pour les propriétaires bailleurs entreprenant des travaux d’envergure, afin de gagner plusieurs classes énergie. Le décret d’application a finalement été publié il y a quelques semaines.

A première vue, cette mesure est louable, tant pour la qualité du parc locatif que pour les finances des propriétaires. Mais elle risque de laisser certains d’entre eux sur le côté du chemin.

Doublement du déficit foncier : une mesure lissée sur trois ans

La loi de finances rectificative a relevé de 10 700 à 21 400 € la limite annuelle de l’imputation du déficit foncier sur le revenu global, lorsque ce déficit résulte de dépenses de travaux de rénovation énergétique permettant à un logement de passer d’une classe E, F ou G à une classe A, B, C ou D. Cette mesure s’étend sur trois ans pour les devis acceptés à compter du 5 novembre 2022, payés entre le 1er janvier 2023 et le 31 décembre 2025.

Les bailleurs au « forfait » oubliés

Cette mesure vise exclusivement les bailleurs imposés au « réel », qui peuvent déduire de leurs revenus locatifs un certain nombre de dépenses (intérêts d’emprunt, frais de gestion, travaux d’entretien et d’amélioration, taxe foncière…) et, le cas échéant, se créer un déficit foncier reportable sur le revenu global (hors partie constituée des intérêts d’emprunt) de l’année à hauteur de 10 700 ou 21 400 €. Quant au solde éventuel, il est reportable sur les revenus fonciers des dix années suivantes. Tous les loueurs percevant plus de 15 000 € de recettes locatives annuelles sont automatiquement imposés au réel.

Les « petits » bailleurs oubliés

Rappelons que les bailleurs percevant moins de 15 000 € de recettes locatives annuelles ont le choix entre :

– le régime micro-foncier et son abattement forfaitaire de 30 % sur les recettes locatives, (forfait) censé couvrir l’intégralité de leurs charges et dépenses

– et, sur option, une imposition au réel.

« Les bailleurs au forfait et réalisant des travaux d’économies d’énergie ne bénéficient, par définition, pas du doublement du déficit foncier regrette Bertrand de Raymond. Le Gouvernement aurait pu majorer l’abattement forfaitaire. Et de poursuivre : fiscalement, il est plus judicieux de pratiquer une déduction sur les revenus fonciers imposés au TMI du bailleur, majoré des prélèvements sociaux à 17,2 %, que sur le revenu global fiscalisé au seul TMI. »

Quelle stratégie en théorie seulement ?

° Si vous êtes assujetti à un TMI de 30 % et percevez des revenus fonciers supérieurs à 21 400 €, l’option pour l’imputation du déficit foncier sur les revenus fonciers serait à privilégier.

° À l’inverse, plus le TMI augmente, plus ce doublement du déficit deviendrait fiscalement intéressant. Mais ce choix n’est pas possible actuellement.

L’option pour le réel est-elle toujours intéressante ?

Dès lors, au vu du doublement du déficit foncier, les bailleurs au forfait doivent-ils opter pour le réel ? Pas forcément. « Ce choix doit dépendre du montant des travaux engagés, de l’importance des charges pesant sur le bien, s’il a été financé ou non à crédit… explique Bertrand de Raymond. Bien sûr, si le total des charges est inférieur au montant de l’abattement, par exemple 4 500 € pour 15 000 € de recettes locatives, mieux vaut rester au forfait. D’autant que l’option pour le réel est irrévocable pendant trois ans ». En attendant, l’interdiction à la location des logements énergivores est en marche.

IMMO : LA DECLARATION D’OCCUPATION EN 10 POINTS

Publié : Mai 8, 2023 Classé dans : Immobilier 9 Commentaires

PROPRIETAIRE OCCUPANT ET (OU) BAILLEUR, LE COMPTE A REBOURS A COMMENCE POUR LA DECLARATION D’OCCUPATION AU FISC

Volontairement je reviens sur cette formalité qui me prend la tête. Voici la marche à suivre pour cette déclaration à établir avant le 1er juillet 2023.

Plusieurs possibilités : faire cette démarche en ligne ou joindre un agent par téléphone au 0 809 401 401 (service gratuit + prix d’un appel), du lundi au vendredi de 8 h 30 à 19 h ou encore vous rendre directement dans votre service des impôts ou dans l’espace France services le plus proche de votre domicile.

° Cette nouvelle obligation déclarative ne s’accompagne pas d’une nouvelle imposition. Mais les taxes d’habitation sur les résidences secondaires et sur les logements vacants sont maintenues.

° Même si le bien locatif est géré par une agence immobilière, en tant que le bailleur il faut effectuer cette déclaration.

° Vous devez établir une déclaration pour tous vos locaux dont vos dépendances : cave, parking, garage, etc. Mais si celles-ci constituent un même lot avec votre maison ou votre appartement, vous pouvez faire une déclaration unique dans le cadre de votre parcours déclaratif.

° La location saisonnière est proposée dans le parcours « loué ». Seule la date de début de location saisonnière est demandée. Il n’est pas nécessaire d’identifier les différents locataires.

° Propriétaire de votre résidence principale, l’administration vous demande des informations déjà préremplies dans votre espace sécurisé sur impots.gouv.fr.

Si elles sont incorrectes ou incomplètes, vous devez les corriger. Après cette première déclaration, seuls les changements de situation devront être signalés.

° En cas d’indivision avec vos frères et sœurs, une seule déclaration suffit. D’ailleurs en cas de dépôts multiples, la dernière déclaration sera prise en compte.

° En cas de détention de parts de SCI (société civile immobilière), l’obligation déclarative s’applique aux personnes morales comme aux personnes physiques propriétaires. Là encore, la déclaration déposée par un associé au nom de la SCI suffit.

°Si vous habitez avec vos deux enfants mineurs ou majeurs, il n’est pas nécessaire de les ajouter dans la liste des occupants du logement.

° Quid de la taxe foncière, si la surface affichée est plus importante que celle de mon appartement ? Rien ne changera.

La surface affichée correspond à la base sur laquelle votre bien immobilier est évalué aujourd’hui. En fait la surface réelle diffère de la surface dite « Loi Carrez », qui ne prend pas en compte l’espace dont la hauteur sous plafond est inférieur à 1,80 m par exemple.

Mon précédent billet sur le sujet. REAGISSEZ ICI

SCPI : LE DEMEMBREMENT VIAGER (2)

Publié : avril 5, 2023 Classé dans : Famille, Immobilier | Tags: SCPI Commentaires fermés sur SCPI : LE DEMEMBREMENT VIAGER (2)SI DES PARENTS CO-SOUSCRIVENT DES PARTS DE SOCIETES CIVILES DE PLACEMENT IMMOBILIER AVEC LEURS ENFANTS, ILS PREPARENT LEUR TRANSMISSION PATRIMONIALE

Revenons sur le démembrement de propriété des parts de SCPI, cette fois en étudiant la co-souscription directe des parts de SCPI par le donateur (celui qui donne) et le donataire (celui qui reçoit) en démembrement viager. Cette solution nécessite une décision anticipée et concertée entre les co-souscripteurs et un transfert de liquidités préalable à l’investissement au travers d’un don manuel de sommes d’argent (qui peut se réaliser sans aide en complétant le formulaire cerfa n°2735 dédié.). Dans ce cas de figure, on n’a pas besoin de recourir aux services d’un notaire.

Comme pour le démembrement viager d’un bien immobilier détenu en direct, l’âge de l’usufruitier fixe la répartition de la valeur fiscale des parts de SCPI démembrées entre usufruitier et nu-propriétaire. Le barème fiscal applicable est défini par l’article 669 du Code général des impôts

| Valeurs de l’usufruit et de la nue-propriété Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30% | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

Transmettre de son vivant à des conditions fiscales avantageuses

Le principal avantage du démembrement viager de parts de SCPI est fiscal. Comme la nue-propriété affiche une valeur plus faible, les droits de donation portant sur cette valeur en nue-propriété sont allégés.

« Cette solution permet d’optimiser l’abattement sur les donations, fixé chaque 15 ans à 100 000€ par enfant et par parent. Ce seuil est porté à 31 865€ entre grands-parents et petits-enfants » rappelle

Philippe Lauzeral, directeur général du groupe Stellium.

Les personnes handicapées bénéficient d’un abattement spécifique de 159 325€, cumulable avec les autres abattements.

Dans le cadre d’un don préalable et d’une souscription entre donateur (usufruitier) et donataire (nu-propriétaire), il est possible de cumuler d’autres abattements comme l’exonération totale de fiscalité au titre des « dons familiaux », sans dépasser la limite des 31 865 € tous les quinze ans (art. 790 G du CGI).

Cet avantage est soumis à des contraintes d’âge : le donateur doit avoir moins de 80 ans et le donataire plus de 18 ans. Celui-ci doit être un enfant, petit-enfant ou arrière-petit-enfant du donateur, ou encore, si ce dernier n’a pas de descendant, un neveu ou une nièce.

Anticiper sa succession et continuer à percevoir des revenus

Utiliser le démembrement viager pour transmettre ses parts permet à l’usufruitier de continuer à percevoir les revenus générés par la SCPI et d’optimiser, de son vivant, sa transmission. A noter que l’usufruit d’un bien immobilier détenu en direct ou en parts comme les SCPI est taxé sur la base de la valeur de la pleine propriété au regard de impôt sur la fortune immobilière.

Au décès de l’usufruitier (donateur), le nu-propriétaire récupérera sans frais ni formalités, la pleine propriété des parts de SCPI. De plus, cette stratégie lui permet- durant la vie du donateur- de démarrer la constitution d’un patrimoine immobilier via les SCPI sans alourdir sa fiscalité (revenus fonciers sur les loyers et impôt sur la fortune immobilière, notamment).

Voici le lien de mon précédent billet de blog consacré au démembrement des parts de SCPI que l’on détient déjà.

Vos derniers commentaires