FISCALITE LE CASSE-TETE DE L’ASSURANCE-VIE

Publié : janvier 18, 2018 Classé dans : Assurance, Impôts | Tags: fiscalité en cas de décès, Rachat total ou partiel Commentaires fermés sur FISCALITE LE CASSE-TETE DE L’ASSURANCE-VIEPLACEMENT PREFERE DES FRANCAIS, L’ASSURANCE VIE VOIT SA FISCALITE EVOLUER DESORMAIS PAR STRATES. QUELQUES EXPLICATIONS.

La loi de finances pour 2018 revoit et corrige la fiscalité des retraits partiels ou totaux sur un contrat d’assurance-vie. Tentons d’y voir plus clair en nous basant sur 3 éléments : la date d’ouverture du contrat, le seuil de 150.000 euros comme encours de tous les contrats d’un souscripteur (et non d’un couple) et la période de versement des primes, avec la date clé du 27 septembre 2017.

° Vous effectuez un retrait sur un contrat d’au moins 8 ans sur les primes versées jusqu’au 26 septembre 2017 : le prélèvement forfaitaire libératoire de 7,5% est maintenu pour les produits (intérêts) générés par lesdites primes versées.

° Vous effectuez un retrait sur un contrat d’au moins 8 ans et vous avez versé des primes à compter du 27 septembre 2017. Deux cas de figure :

– L’encours de tous vos contrats confondus n’atteint pas le seuil de 150.000 euros au 31.12 de l’année précédant le rachat. En cas de rachat partiel ou total, vous avez droit au prélèvement forfaitaire libératoire de 7,5% pour les produits (intérêts). Les abattements de 4.600 euros (pour une personne seule) et 9.200 euros (pour un couple) applicables en cas de rachat sur un contrat de plus de 8 ans sont maintenus.

– L’encours de tous vos contrats confondus dépasse le seuil de 150.000 euros. Il atteint par exemple : 200.000 euros. Toujours dans l’hypothèse d’un rachat partiel ou total, le taux de 7,5% s’applique sur les intérêts des 150.000 premiers euros. Et la flat tax au taux global de 30% s’applique au solde des intérêts rachetés, soit les intérêts de 50.000 euros.

° Vous effectuez un retrait sur un contrat d’une durée inférieure à 8 ans. Grâce à l’amendement déposé en octobre dernier par l’AFER et voté par le Parlement, les produits des primes versées à compter du 27 septembre 2017, extériorisés à l’occasion d’un rachat sont désormais soumis à la flat tax de 30%.

« Certes la fiscalité des rachats est devenue encore plus complexe, mais l’assurance-vie reste à privilégier dans une optique successorale » conclut Gilles Etienne, associé chez Cyrus Conseil. D’autant qu’un changement de doctrine fiscale améliore encore son régime.

IMMOBILIER : TIME TO GO

Publié : mars 15, 2016 Classé dans : Assurance, Banque, Crédit, Immobilier | Tags: assurance emprunteur, BCE, OAT, taux effectif global, taux nominal Commentaires fermés sur IMMOBILIER : TIME TO GODES PRIX IMMOBILIERS APPELES A GRIMPER DANS LES SECTEURS DYNAMIQUES, DES TAUX DE CREDIT, VOICI DEUX CONDITIONS POUR SE LANCER DANS L’ACHAT DE SA RESIDENCE PRINCIPALE.

A Paris comme dans les villes dynamiques de province, le marché de l’immobilier résidentiel donne des signes de vitalité. Et comme l’immobilier est constitué de micro-marchés, mieux vaut réaliser une analyse secteur par secteur au lieu de raisonner sur un plan global. Des villes, des quartiers tirent leur épingle du jeu. En revanche d’autres restent à la traîne.

En attendant, depuis quelques semaines, la fréquentation reprend dans les agences immobilières. Une maison de 900.000 euros vient de se vendre en seulement deux jours dans une commune des Hauts de Seine, limitrophe de Paris. Un achat sans doute réalisé par des secondo accédants. Quant aux primo accédants ne sont pas en reste. Grâce au coup de pouce familial, ils achètent leur résidence principale dès qu’ils décrochent un CDI (contrat à durée indéterminée).

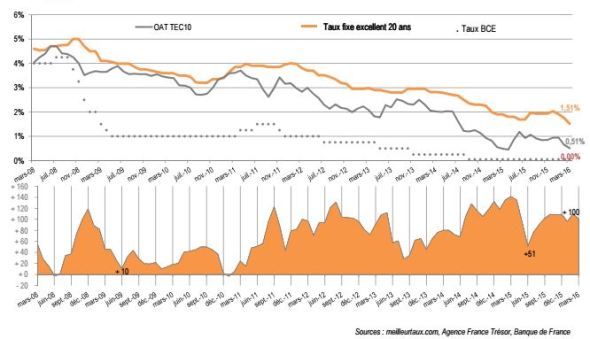

L’autre facteur favorable au réveil du marché résidentiel tient au faible niveau des taux d’intérêt. « Les taux directeurs extrêmement faibles – l’obligation Amortissable du Trésor à 0,50% et le taux directeur de la Banque Centrale Européenne à 0%- permettent aux établissements bancaires de prêter à des taux très bas tout en gardant une marge confortable » m’explique Hervé Hatt, Président de Meilleurtaux.com.

Actuellement la marge des banques affiche plus de 100 points de base comme l’illustre le graphique ci-dessous.

Compte tenu de leur marge, les banques peuvent accorder aux clients VIP, des crédits sur dix ans à un taux nominal inférieur à 1%. Bien sûr en intégrant les frais de dossier, le coût de la garantie et celui non négligeable de l’assurance emprunteur, le TEG (taux effectif global) correspond au taux nominal majoré presque d’un point.

A cette bonne conjoncture de taux pour les candidats à l’emprunt immobilier, s’ajoute l’ambition des banques de développer sérieusement dans leur production, le crédit immobilier. Pas de doute « gagner » un client pour financer sa résidence principale revient à bénéficier de la domiciliation de ses revenus.

Pour l’équipe de Meilleurtaux, « l’inflation nulle plaide pour un maintien durable des taux bas ». Mais les Cassandre évoqueront même le risque de déflation qui ne sert pas forcément les actifs réels comme la pierre. L’avenir nous dira qui a raison.

L’ASSURANCE VIE RETROUVE SES VERTUS EN CAS DE DECES

Publié : janvier 13, 2016 Classé dans : Assurance, Famille, Impôts, Placements | Tags: exonération droits de succession, notaire, placement 1 commentaireCHANGEMENT DE DOCTRINE FISCALE SUR LES SUCCESSIONS COMPORTANT DES CONTRATS D’ ASSURANCE VIE SOUSCRITS PAR UN COUPLE

Une fois n’est pas coutume, je vous entraîne sur le sujet technique de l’assurance-vie. Cela pour vous faire part d’un revirement total de l’administration à propos de la fiscalité successorale des contrats d’assurance vie souscrits par des époux communs en biens. Comprenez des époux mariés sous le régime de la communauté : régime légal ou régime conventionnel ne dérogeant pas sur ce point au régime légal.

Le 12 janvier 2016, le ministre des Finances et des Comptes publics, Michel Sapin, annonçait le même jour la fin de la doctrine fiscale issue de la réponse ministérielle Bacquet. Satisfaisante pour les notaires et le fisc, cette doctrine faisait trembler les assureurs et satisfaisait les notaires. « C’est une grande victoire », nous a confié Gérard Bekerman, président de l’Afer, lors de la conférence de presse annuelle de l’association d’épargnants le même jour.

AVANT : LE DECES DU 1er EPOUX ENTRAINAIT DES DROITS DE SUCCESSION

Normalement l’assurance vie est hors succession. Un principe battu en brèche par cette doctrine datant de 2010, et publiée au Bulletin Officiel des finances publics-impôts (BOFIP) le 20 décembre 2012. Le BOFIP reprend par ailleurs « lorsque l’assuré n’est pas décédé, le régime fiscal de l’assurance vie prévu à l’article 757 B du CGI ou à l’article 990 I du CGI ne s’applique pas. Il en résulte que la valeur de rachat de tout contrat non dénoué est soumise aux droits de succession dans les conditions de droit commun. En particulier, lorsque le contrat a été souscrit avec des fonds communs […], la valeur du contrat doit être portée à l’actif de la communauté. La masse de la succession est ainsi augmentée de la moitié de la valeur de rachat du contrat d’assurance-vie. »Pas de doute, cette doctrine augmentait la masse taxable aux droits de succession et la note à régler au fisc.

Source: Edmond de Rothschild

MAINTENANT : LE DECES DU 1er EPOUX, NEUTRE SUR LE PLAN FISCAL

Comme le précise Bercy dans un communiqué de presse du 12 janvier 2016, « désormais, le décès du premier époux sera neutre fiscalement pour les successeurs, notamment les enfants, les conjoints étant déjà exonérés. Ils ne seront imposés sur le contrat d’assurance vie qu’au décès du second époux et n’auront donc pas à payer de droits de succession dès le décès du premier époux sur un contrat non dénoué ».

L’Afer a mené un vrai combat fiscal pour que l’assurance vie reste hors succession. Désormais la valeur de rachat des contrats d’assurance-vie souscrits avec des fonds communs ne fait plus partie de l’actif de communauté soumis aux droits de succession, dans les conditions de droit commun.

De nombreux litiges de contribuables avec l’administration fiscale à ce sujet seront enfin réglés. Reste à savoir, si les contribuables indûment taxés demanderont un remboursement au fisc du trop payé. A l’instar des contentieux relatifs à l’avoir fiscal.

LABRAU : LA COUR D’APPEL CONFIRME LA RESILIATION DES BAUX (2)

Publié : novembre 29, 2014 Classé dans : Assurance, Immobilier, Impôts, Placements | Tags: Cour d'Appel, indemnité d'occupation, Mona Lisa, résiliation des baux, SEML 5 CommentairesSOULAGEMENT DES INVESTISSEURS. LE REPRENEUR DE MONA LISA EST SOMME PAR LA COUR D’APPEL DE QUITTER L’ EXPLOITATION DE CETTE RESIDENCE DE TOURISME.

Dans mon précédent billet, je vous ai signalé que le TGI de Digne avait mis fin aux baux commerciaux avec la SARL Les Terrasses de Labrau, filiale de la SEML (société d’exploitation de Mona Lisa) le repreneur de Mona Lisa. Cet exploitant, qui avait fait appel, vient d’être débouté par la Cour d’Appel d’Aix en Provence, dans un arrêt du 27 novembre 2014.

Les baux commerciaux sont résiliés.

« La Cour estime que l’adversaire n’a en aucun cas justifié de son obligation d’assurance . Elle confirme ici pleinement la démonstration faite par les bailleurs de l’insuffisance des preuves apportées par la SARL Les Terrasses de Labrau et des contrats d’assurance fournis à la procédure » explique Me Emmanuel Gili. Cet avocat marseillais a travaillé en équipe avec ses deux associés.

Une indemnité d’occupation

Dans le jugement du TGI, une astreinte était prévue. La Cour d’Appel va plus loin en condamnant l’exploitant ( la SARL Les Terrasses de Labrau) à verser une indemnité d’occupation aux copropriétaires.

Démarrant à compter du 19 novembre 2013, cette indemnité sera d’un montant égal au dernier loyer échu. A quoi doivent s’ajouter les charges et taxes. Toujours selon la Cour d’Appel, cette indemnité sera due jusqu’à ce que l’exploitant (la SARL Les Terrasses de Labrau) quitte les lieux et en remette les clés de cette résidence de tourisme.

« Cette décision confirme que la SARL Les Terrasses de Labrau occupe la résidence sans droit ni titre depuis plus d’un an. Ses clients n’ont donc pas le droit de pénétrer dans les lots dont le bail a été rompu » poursuit Me Emmanuel Gili.

En attendant le départ de l’exploitant, les 69 copropriétaires de la résidence de tourisme préparent l’après SEML. A cet effet, ils viennent de constituer une société par actions simplifiée (SAS) en vue d’autogérer leur résidence. Ce mode de pilotage leur permet de préserver leurs avantages fiscaux du régime Demessine s’appliquant dans les ZRR (zone de revitalisation rurale).

MON BLOG EST UN LIEU D’ECHANGE. JE VOUS INVITE DONC A REDIGER VOS COMMENTAIRES ICI.

Vos derniers commentaires