IMMOBILIER : LA BAISSE DES PRIX SE FAIT ATTENDRE

Publié : juin 26, 2013 Classé dans : Crédit, Immobilier, Placements, Uncategorized | Tags: Crédit Foncier Commentaires fermés sur IMMOBILIER : LA BAISSE DES PRIX SE FAIT ATTENDRELe scénario d’un décrochement des prix des logements n’ a pas encore vraiment eu lieu. La diminution du volume de transactions ne se traduit pas forcément par une glissade des valeurs.

Depuis l’élection de François Hollande, le marché de l’immobilier résidentiel a changé de cap. Certes les volumes de transaction ont sérieusement chuté. Et les experts du Crédit Foncier que je viens de rencontrer tablent sur un volume de vente dans l’ancien de 630.000 cette année, contre 709.000 en 2012. Et même de 805.000 en 2011. Soit un recul prévisionnel de près de 22% en 2013 par rapport à 2011. Ce recul s’explique par le fort attentisme des ménages nourri par les inquiétudes sur la situation économique.

Une évolution des prix différentiée

« Pour autant, la diminution du volume de transactions ne se traduit pas forcément par un repli des prix. L’évolution de ces derniers est, en effet, très disparate. En Île-de-France comme en province, les prix se maintiennent dans les centres-villes, voire progressent. En revanche, ils s’ajustent à la baisse dans les secteurs périphériques éloignés des agglomérations » note le Crédit Foncier dans sa dernière étude trimestrielle

A Paris, où globalement les prix de l’ancien stagnent sur un an, la moitié des arrondissements affiche un retrait (de 0,4 % à 11,5 %), lorsque l’autre moitié est en légère hausse (entre 0 et + 2 %).

Prévisions du Crédit Foncier : « Cette disparité des prix de l’ancien devrait perdurer dans les mois à venir. Sur les marchés où l’offre est inférieure à la demande, comme à Paris et dans les centres des grandes métropoles régionales, les prix resteront sous tension. Ailleurs, l’exigence des acheteurs devrait encore augmenter, ce qui se traduira par une sélectivité accrue des biens et une augmentation des marges de négociation ».

A cette analyse, j’ajouterai une approche supplémentaire : la sévère sanction des défauts. Mauvaise localisation, nuisance sonore, travaux, autant de facteurs qui réduisent le prix. Et ce, même sur un marché tendu comme celui de la région parisienne.

Des freins psychologiques

« Aujourd’hui les rares acquéreurs sont prêts à renoncer à acheter si le prix dépasse de 10.000 euros, voire de 5.000 euros leur budget » me confie un agent immobilier installé à 5 km de la capitale ! D’autant qu’ils misent sur un marché baissier. D’autres craignent un krach.

Maigre consolation pour les acquéreurs : l’évolution des taux d’intérêt. Actuellement les taux nominaux (hors assurance et frais divers) se situent en dessous du seuil de 3% en s’établissant à 2,97% contre 3,91% au premier trimestre. Grosso modo, avec la détente des taux d’intérêt les candidats à l’achat ont gagné 5% de pouvoir d’achat. Mais ce gain ne permet pas de gommer les lourds freins psychologiques, qui bloquent toute initiative d’achat.

Alors, quand arrivera-t-elle cette glissade des prix des logements ?

PLACEMENTS : EPARGNANTS, SOYEZ VIGILANTS

Publié : juin 24, 2013 Classé dans : Arnaques, Assurance, Banque, Crédit, FCPI/FIP, FIP, Placements | Tags: ABE IS, ACP, AMF, Forex Commentaires fermés sur PLACEMENTS : EPARGNANTS, SOYEZ VIGILANTSUn peu de sérieux Messieurs les banquiers, les assureurs et les financiers. Les dérives continuent et les épargnants sont encore piégés comme le constatent l’AMF et l’ACP.

(source: AMF-ACP)

Messieurs les banquiers, les financiers et les assureurs, quand allez-vous mettre fin aux dérapages? Dans le dernier rapport d’activité 2012 du Pôle Assurance Banque Epargne Info Service, je relève près de 330. 000 appels traités l’an dernier. Sur ce total, la palme revient largement aux sujets bancaires ( 84% des appels). Ils sont suivis par l’assurance (11% des appels), puis par la bourse et les produits financiers (5% des appels).

Suite à ses contrôles effectués l’an dernier, ce pôle mis en place par le gendarme de la Bourse, l’AMF (Autorité des marchés financiers) et l’ACP (Autorité de contrôle Prudentiel) constate de vraies lacunes pour recueillir des informations sur les prospects ou les clients. Idem pour les conseiller dans leurs placements ou encore les mettre garde sur les spécificités et dangers des produits.

Ces pratiques ne m’étonnent nullement. Récemment je rencontrai un professionnel libéral sortant d’un rendez-vous d’une heure avec un agent d’assurance, venu lui proposer de souscrire un contrat Madelin. Mais j’ai dû mettre en garde ce souscripteur potentiel sur le fait qu’il s’engageait dans un produit d’épargne longue n’autorisant aucun rachat anticipé et se dénouant uniquement en rente viagère !

Certains épargnants ont le bon réflexe de consulter le fameux site infoservice mis en place par l’AMF et l’ACP. Voici le tiercé des réponses qu’ils ont posées l’an dernier au pôle commun ACP/AMF

Les pièges des banquiers

Une enseigne de grande distribution me propose une carte. Quels points dois-je vérifier?

J’ai contracté un crédit à la consommation. Est-ce que je peux me rétracter?

Quelles précautions dois-je prendre avant de clôturer mon compte bancaire ?

Dur dur de se faire rembourser par les assureurs

Que faire quand l’assureur, informé du décès du souscripteur par l’envoi du certificat de décès, ne verse pas le capital du contrat d’assurance-vie dont je suis bénéficiaire ?

Mon assureur santé m’indique que je ne bénéficie pas du droit de résiliation de la loi Chatel. Pourquoi ?

Mon assureur m’oppose une franchise. Qu’est-ce que c’est ?

Attention aux propositions alléchantes de trading

J’ai été contacté par un broker d’options binaires sur internet, quelles précautions dois-je prendre avant d’investir ?

Je souhaite souscrire une émission obligataire. Quels sont les frais liés à cette opération ?

Je soupçonne l’existence d’une manipulation de cours sur la société cotée «XXX» dont je suis actionnaire. Que puis-je faire ?

A quatre reprises depuis 2011, l’ACP et l’AMF ont publié un communiqué de presse mettant en garde les particuliers contre des propositions d’investissement sur le marché des changes (Forex). Prudence.

Vous avez été victime d’indélicatesses. N’hésitez pas à TEMOIGNER sur mon blog.

IMMOBILIER DE PRESTIGE : LES PEPITES DU PAYS BASQUE

Publié : juin 22, 2013 Classé dans : Immobilier, Placements | Tags: Barnes, Pays basque 3 CommentairesL’authenticité et la discrétion constituent des atouts du pays basque. Dans cette région, les prix de l’immobilier haut de gamme s’ajustent.

Une villa basque à Anglet

De Bayonne à Hendaye, en passant par Biarritz, Saint-Jean-de-Luz, Anglet, Bidart, Guéthary ou Ciboure, le charme discret des stations de la Côte Basque continue de séduire une clientèle huppée.

Les biens sans défaut toujours demandés

Depuis l’été 2012, les prix des biens sans défaut, c’est-à-dire dotés d’une excellente situation proche des plages, d’une vue ou d’un aperçu mer, et rénovés dans les règles de l’art, ne baissent plus.

« Fait rare, certains biens se négocient au prix ou très proche de celui du mandat lorsque les vendeurs ont suivi nos estimations », m’indique Thibault de Saint Vincent, Président de Barnes.

Exemple, cette maison contemporaine rénovée de 270 m² sur un terrain de 970 m² sur les hauteurs de Biarritz, vendue 1,2 million d’euros au lieu de 1,295 million d’euros. En revanche, avec défaut, la sanction tombe. C’est le cas de cette villa d’Anglet, de 150 m², pourtant construite en face aux plages de la Chambre d’Amour et partie à 850. 000 euros alors qu’elle s’affichait 995. 000 euros. La vue mer n’était visible que de l’étage !

Egalement recherché, le centre ville de Biarritz déclenche toujours des visites, même pour des biens à petits défauts. Encore faut -il que le prix soit dans le marché. Une maison de 220 m² sur 443 m² de terrain au centre de Biarritz vient de se négocier 1,39 million d’euros. Sur ces biens, les acquéreurs sont plus hésitants et les négociations sont fréquentes et peuvent représenter jusqu’à 10 % du prix de départ . Résultat : les délais de vente oscillent entre 3 et 6 mois dans l’ensemble.

Les biens d’exception souffrent dès qu’ils sont excentrés de la mer. L’alourdissement de la fiscalité rend les acquéreurs plus frileux et les délais de vente sont plus aléatoires. Mais, « les étrangers et les expatriés, moins concernés par la fiscalité française, peuvent y dénicher des biens de grande qualité à des prix très attrayants », me confie Thibault de Saint Vincent.

Plus loin dans les terres (3 à 5 km), les stocks de biens à vendre ont fortement augmenté (+40 %) depuis l’été 2012. La demande est en très en retrait (-30 %). Aussi les délais de vente varient de 9 et 12 mois et les prix ont chuté de 20 % en un an. Une authentique ferme basque du XVIIe siècle, comportant 350 m² entièrement rénovés sur 8 000 m² de jardin, s’est vendue 1,58 million d’euros au lieu de 1,69 million d’euros. Avec la crise de l’euro, les Espagnols ont quasiment déserté ce marché. Alors si vous appréciez les golfs du pays basque, il peut être judicieux de saisir une opportunité, surtout si la taxation des plus-values immobilières s’allège sensiblement. Cela ne vous empêche pas de négocier!

RESIDENCES DE TOURISME : QUID DES FONDS DE CONCOURS ?

Publié : Mai 28, 2013 Classé dans : Immobilier, Impôts, Placements | Tags: Fonds de concours, Lagrange, Résitel, Soderev 11 Commentaires

A quand un effort de transparence dans la pratique des fonds de concours apportés par le promoteur aux gestionnaires de résidences de tourisme ?

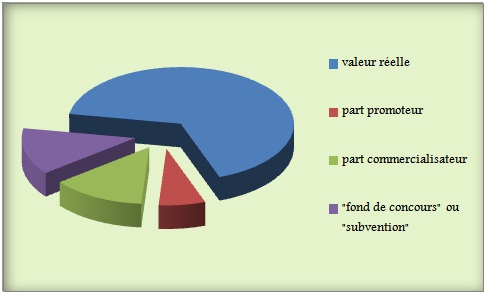

Lorsque les investissements défiscalisant dans les résidences de tourisme tournent mal comme par exemple avec les gestionnaires Résitel et Soderev du groupe Lagrange , les particuliers découvrent qu’ils ont surpayé leur bien. Un investisseur m’explique : « prenons l’exemple d’un appartement dans une Résidence de tourisme selon la loi « Censi-Bouvard », d’une valeur de 100.000 euros. Bien exploité, cet investissement locatif peut rapporter 3.700 euros de loyer par an, en dégageant un rendement de 3,7%. Si le promoteur commercialise ce bien à 150.000 euros HT, l’investisseur va surpayer ce bien de 50.000 euros » .

En se basant sur une réduction d’impôt « Censi Bouvard » de 11%, l’avantage fiscal se chiffre à 16.500 euros, le prix d’achat HT ressort à 133.500 euros.

Pour vous convaincre d’acheter l’appartement, des professionnels qui commercialisent pour le promoteur, vous promettent un rendement de 4,6%, soit un loyer annuel de 7.000 euros.

Par rapport aux 3.700 euros de loyer qui correspondraient à la réalité du marché, il manque donc 3.300 euros par an, afin d’obtenir le rendement promis et alléchant. Où trouver cette somme ? tout simplement, dans les fonds de concours.

Sur les 50.000 euros de « non-valeur », le promoteur conserve 15.000 euros et reverse 35.000 euros à son partenaire ayant une double casquette : commercialisateur et gestionnaire.

« Ce montant de 35.000 euros se ventile en commission de vente versée au commercialisateur (18.500 euros) et en fonds de concours destinés au gestionnaire de la Résidence (16.500 euros). En tant que propriétaire, vous avez signé un bail commercial avec un locataire (le gestionnaire), qui doit vous verser les loyers promis » m’assure un investisseur. Le gestionnaire bénéficie donc de 5 ans de subventions (3.300 x 5 ans = 16.500 euros).

Montée en puissance de l’exploitation

Pour justifier l’existence de ces « subventions », les professionnels rappellent « qu’il faut un certain délai pour la montée en puissance de l’exploitation d’une nouvelle résidence ». Cet argument n’est pas forcément fallacieux. En revanche, les fonds de concours méritent des critiques à deux niveaux, à mon sens. D’une part, leur montant devrait être limité par la réglementation. D’autre part, un effort de transparence s’impose pour que les candidats à l’investissement soient informés de la présence des fonds de concours dans un programme immobilier et de leur importance.

Faisons un rêve sur la transparence… et donnez votre avis ici sur ce sujet épineux.

Pour être averti des nouveaux billets, il suffit d’entrer votre adresse mail sous la rubrique VOUS ABONNER (colonne de droite).

Vos derniers commentaires