LE CREDIT IMMOBILIER MIEUX ENCADRE

Publié : Mai 16, 2016 Classé dans : Banque, Crédit, Immobilier | Tags: Assurance-vie, Expert immobilier Commentaires fermés sur LE CREDIT IMMOBILIER MIEUX ENCADRELa protection du consommateur en matière de crédit immobilier se renforce à partir du 1er juillet 2016

Vous souhaitez acheter prochainement un logement neuf ou ancien ? Sachez qu’une ordonnance du 25 mars 2016 modifie les dispositions applicables aux crédits immobiliers à partir du 1er juillet 2016.

Instituant un cadre juridique européen harmonisé pour l’octroi du crédit immobilier et du crédit hypothécaire, cette ordonnance impose plus de pédagogie pour le crédit immobilier. Le candidat à l’emprunt recevra une fiche d’information standardisée, afin de comparer les différentes offres de crédit disponibles sur le marché et de décider en toute connaissance de cause sur l’opportunité de conclure un contrat de crédit.

Mais surtout à partir du 1er juillet 2016, les banques seront appelées à faire évaluer le bien immobilier à usage d’habitation financé à crédit, par un expert indépendant.

A partir de quel montant cette évaluation sera obligatoire ? Les décrets d’application devront répondre à cette question. « Le prêteur (le banquier) devra décider, seul et selon ses facteurs de risque, le seuil de déclenchement de l’expertise immobilière. Il ne serait pas concevable, à mon sens, de décider en lieu et place du prêteur, les « marchés/clients » étant différents d’une région à l’autre » me confie Sébastien Duchesne, Directeur de Cofaris Evaluation, Expert immobilier agréé et Administrateur de la Chambre des Experts Immobiliers de France. Effectivement comme les prix font le grand écart entre la province et Paris, chaque réseau bancaire diligentera une expertise en fonction de ses propres critères.

HAUSSE DU TAUX D’INTERET

Si elle protège l’emprunteur, cette nouvelle obligation suscite plusieurs interrogations.

- Imaginons que vous empruntiez 300.000 euros pour financer une maison ou un appartement de 500.000 euros. Si la valeur de ce bien tombe à 450.000 euros dans l’expertise, le banquier ne vous prêtera que 250.000 euros et il vous restera à trouver 50.000 euros, supplémentaires en dehors de la banque pour boucler votre opération.

- Inévitablement, cette expertise a un coût que le banquier vous répercutera. A compter du 1er octobre 2016, ces frais seront prise en compte dans le nouveau taux annuel effectif global.

- Qui paye l’expertise si vous ne donnez pas suite à la transaction ?

BIENTOT DES PRETS A TAUX VARIABLES ?

Les banquiers restent discrets sur le sujet. Actuellement l’essentiel des prêts immobiliers sont accordés à taux fixes, ce qui permet à l’emprunteur de maîtriser le coût de son financement. Pourtant, de futures directives émanant cette fois du comité Bâle IV pourraient imposer à la France l’instauration du crédit immobilier à taux variables, afin de porter l’essentiel du risque sur l’emprunteur.

A l’instar des pratiques des assureurs : en poussant les unités de compte dans les contrats d’assurance, ils transfèrent le risque aux assurés. En cas de hausse de la Bourse, l’épargne est certes valorisée. Mais en cas de baisse, l’assuré perd de l’argent.

CREDIT IMMOBILIER, ASSURANCE-VIE, DONNEZ VOTRE AVIS CI DESSOUS

.

IMMOBILIER : TIME TO GO

Publié : mars 15, 2016 Classé dans : Assurance, Banque, Crédit, Immobilier | Tags: assurance emprunteur, BCE, OAT, taux effectif global, taux nominal Commentaires fermés sur IMMOBILIER : TIME TO GODES PRIX IMMOBILIERS APPELES A GRIMPER DANS LES SECTEURS DYNAMIQUES, DES TAUX DE CREDIT, VOICI DEUX CONDITIONS POUR SE LANCER DANS L’ACHAT DE SA RESIDENCE PRINCIPALE.

A Paris comme dans les villes dynamiques de province, le marché de l’immobilier résidentiel donne des signes de vitalité. Et comme l’immobilier est constitué de micro-marchés, mieux vaut réaliser une analyse secteur par secteur au lieu de raisonner sur un plan global. Des villes, des quartiers tirent leur épingle du jeu. En revanche d’autres restent à la traîne.

En attendant, depuis quelques semaines, la fréquentation reprend dans les agences immobilières. Une maison de 900.000 euros vient de se vendre en seulement deux jours dans une commune des Hauts de Seine, limitrophe de Paris. Un achat sans doute réalisé par des secondo accédants. Quant aux primo accédants ne sont pas en reste. Grâce au coup de pouce familial, ils achètent leur résidence principale dès qu’ils décrochent un CDI (contrat à durée indéterminée).

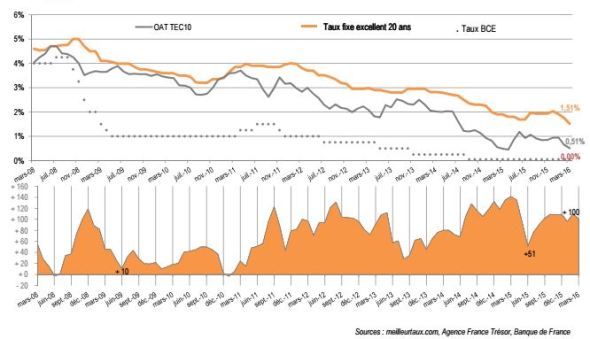

L’autre facteur favorable au réveil du marché résidentiel tient au faible niveau des taux d’intérêt. « Les taux directeurs extrêmement faibles – l’obligation Amortissable du Trésor à 0,50% et le taux directeur de la Banque Centrale Européenne à 0%- permettent aux établissements bancaires de prêter à des taux très bas tout en gardant une marge confortable » m’explique Hervé Hatt, Président de Meilleurtaux.com.

Actuellement la marge des banques affiche plus de 100 points de base comme l’illustre le graphique ci-dessous.

Compte tenu de leur marge, les banques peuvent accorder aux clients VIP, des crédits sur dix ans à un taux nominal inférieur à 1%. Bien sûr en intégrant les frais de dossier, le coût de la garantie et celui non négligeable de l’assurance emprunteur, le TEG (taux effectif global) correspond au taux nominal majoré presque d’un point.

A cette bonne conjoncture de taux pour les candidats à l’emprunt immobilier, s’ajoute l’ambition des banques de développer sérieusement dans leur production, le crédit immobilier. Pas de doute « gagner » un client pour financer sa résidence principale revient à bénéficier de la domiciliation de ses revenus.

Pour l’équipe de Meilleurtaux, « l’inflation nulle plaide pour un maintien durable des taux bas ». Mais les Cassandre évoqueront même le risque de déflation qui ne sert pas forcément les actifs réels comme la pierre. L’avenir nous dira qui a raison.

PLACEMENTS RISQUES : COMMENT EVITER LES ARNAQUES

Publié : février 5, 2016 Classé dans : Arnaques, Banque, Placements, Vidéo | Tags: "pyramide de Ponzi", AMF, Aristophil 2 CommentairesEn matière de placements, personne n’est à l’abri d’une arnaque. Voici comment tenter de ne pas vous faire piéger. Avec à l’appui une VIDEO réalisée par l’AMF (Autorité des marchés financiers).

Suite à mon dernier billet sur les arnaques, des internautes pourtant avertis dans le domaine financier se sont faits piéger par des escrocs et même des banques. Et je traiterai ce scandale dans un prochain billet. En attendant, l’heure est à la prévention avec les récents conseils de l’AMF (Autorité des marchés financiers) pour éviter les placements véreux, les promesses irréalistes . Un sujet grave traité sous forme de vidéo.

« Que votre épargne soit modeste ou importante, quelles que soient vos connaissances, vous pouvez être victime d’une tentative d’arnaque et perdre beaucoup d’argent. Les stratagèmes des escrocs sont variés mais certains signes peuvent vous alerter » souligne l’AMF.

En cette période de faible taux d’intérêt, les placements traditionnels rapportent peu. D’où la tentation de trouver des solutions plus rentables. Du coté de « l’offre » certaines arnaques se développent :

- promesses de gains irréalistes ;

- faux investissements dans de nouveaux secteurs ;

- faux conseillers financiers, usurpateurs d’identité ;

- fausse autorité publique …

Certains comportements doivent vous mettre la puce à l’oreille.

Le placement est réservé à quelques privilégiés

- « Vous êtes démarché par une personne que vous ne connaissez pas ou qui vous est recommandée par un proche ou un collègue,

- elle se présente comme un expert, vante ses compétences et ses succès de façon démesurée, tient un discours séduisant, renvoie vers un beau site internet,

- elle propose un investissement idéal, à la fois rentable et garanti, réservé à quelques privilégiés » poursuit l’AMF. Ainsi vous entendrez « tous mes clients ont déjà investi dans ce placement », « j’y ai investi mon argent et celui de mes parents ».

- Des épargnants dépouillés

Peu professionnel, le conseiller est insistant

« Plus significatif encore, la personne ne se comporte pas en véritable professionnel :

- elle refuse de préciser pour quelle société elle travaille ou tente de changer de sujet après vous avoir donné très peu d’information ;

- elle ne vous pose pas de questions pour connaître votre besoin d’épargne et vous incite à mentir sur votre situation financière ;

- elle fait pression, vous relance et prétend que demain il sera trop tard pour choisir les placements qu’elle vous propose ;

- elle demande un versement rapide, voire un chèque à son nom ou de l’argent comptant » continue l’AMF.

Pas d’indice de fraude ?

Même si la proposition de placement vous tente, faites preuve de prudence.

- Avant d’investir, faites les vérifications nécessaires : ce conseiller est-il enregistré dans les fichiers des autorités ? Le placement proposé est-il autorisé ?

- Réfléchissez à votre besoin d’épargne, à votre situation financière.

- Lisez attentivement la documentation complète qui doit vous êtes remise avant toute souscription.

- Comprenez bien le produit dans lequel vous investissez et assurez-vous que votre interlocuteur prend en compte vos besoins et votre tolérance au risque.

Investir après mûre réflexion

Gare au « bouche à oreille ». Attention au bon placement soi-disant réservé à quelques privilégiés. Dans certains cas, il peut s’agir de véritables escroqueries.

Un pseudo conseiller indépendant réussit à convaincre des épargnants à faire un premier versement. Cet argent sert à payer de faux rendements à d’autres particuliers qui, mis en confiance, en font la publicité autour d’eux.

Dans cette escroquerie qualifiée de « pyramide de Ponzi », les versements des uns rémunérèrent les autres.

Lorsque le fraudeur ne parvient plus à obtenir de nouveaux versements ou à rembourser les particuliers souhaitant récupérer leur argent, le système se coince. Nous l’avons constaté dans l’affaire de manuscrits d’Aristophil.

REAGISSEZ ICI SUR VOS MESAVENTURES.

IMMOBILIER DE LUXE : LA BAISSE DE PRIX REDYNAMISE LE MARCHE

Publié : janvier 22, 2016 Classé dans : Banque, Crédit, Immobilier | Tags: agent immobilier, Barnes, mandat de vente, notaire, Paris, Sotheby's, St-Tropez Commentaires fermés sur IMMOBILIER DE LUXE : LA BAISSE DE PRIX REDYNAMISE LE MARCHELE MARCHE IMMOBILIER DE PRESTIGE A RETROUVE SA SANTE EN 2015 ET S’AMELIORE EN PROVINCE.

Après un période très difficile entre les élections présidentielles en mai 2012 et le début de 2015, les transactions sur l’immobilier de prestige ont repris en France, grâce aux ajustements de prix. Un constat dressé aussi par Sotheby’s que Barnes. Ainsi par exemple à

Paris, à la Muette dans le XVI° arrondissement, un hôtel particulier de 500 m2, avec une terrasse et un patio s’est finalement signé à 5,3 millions d’euros. En 2012, il s’affichait à 9 millions d’euros. L’ajustement des prix est encore plus sévère en province, notamment dans le Midi. Ainsi à St Tropez, une propriété présentée il y a 3 ans, au prix de 20 millions d’euros a finalement trouvé preneur l’an dernier à 3 millions d’euros. Dans le luxe, le stock des résidences principales ou secondaires ou encore les pieds-à-terre a donc tendance à se réduire sérieusement

PARIS SE REVEILLE

« Les grandes fortunes de la planète ont une vision internationale, mais aussi patrimoniale de leurs investissements immobiliers. Elles visent à investir au bon endroit et au bon moment. Actuellement Paris retrouve leur faveur » me signale Thibault de Saint-Vincent, Président de Barnes. En 2015, la baisse de l’euro s’est traduite par une remontée de Paris au classement des dix villes les plus prisées. Dixième en 2014, la capitale française est remontée ainsi à la 7° place l’an dernier.

La clientèle internationale – Moyen-Orientaux, Proche-Orientaux, Américains, Asiatiques, Britanniques…- attirée par les prix beaucoup moins élevés que sur les autres grandes métropoles internationales, comme Hong Kong, New York, Londres ou Genève.

Profitant de la quasi parité dollar-euro, les Américains y reviennent en force. N’ayant pas confiance entre leur économie, les Sud-Américains sont également présents. Sans oublier les acquéreurs de la péninsule arabique et quelques chinois. Actuellement Paris reste deux à trois fois moins cher que Londres ou New-York.

DES BIENS ENFIN ACCESSIBLES AUX FRANÇAIS

Les appartements parisiens ne dépassant pas 4 millions d’euros intéressent de nouveau la clientèle locale. « Suite à la forte baisse des prix de l’ordre de 15 – 20 % qui a assaini le marché et l’a redynamisé, les acheteurs français reviennent afin de profiter des taux de crédit très bas et d’un grand choix de biens disponibles » me confie Alexander Kraft, PDG de Sotheby’s International Realty France.

Pas de doute, les transactions se concluent uniquement à une double condition : des prix réalistes et correspondant bien à la nouvelle réalité du marché. Une preuve que les vendeurs se montrent enfin de plus en plus flexibles dans leurs négociations de prix.

Cependant je ne comprends pas que les agents immobiliers et les notaires faisant de la négociation fassent rêver leurs clients en acceptant des mandats de vente surévalués.

REAGISSEZ ICI VOUS AVEZ VENDU UN APPARTEMENT OU UNE MAISON EN ACCEPTANT UNE BAISSE DE PRIX PAR RAPPORT AU MANDAT SIGNE ?

EXPRIMEZ-VOUS EN BAS DE CE BILLET, SUR LE DELAI DE CETTE TRANSACTION, LA REMISE CONSENTIE A VOTRE ACQUEREUR…

Vos derniers commentaires