APOLLONIA : LES VICTIMES FONT APPEL

Publié : octobre 1, 2013 Classé dans : Arnaques, Banque, Crédit, Immobilier, Impôts, Placements | Tags: ANVI-Asdevilm, Apollonia, BPI Commentaires fermés sur APOLLONIA : LES VICTIMES FONT APPELMise en examen dans l’affaire Apollonia, la BPI voit son statut passer en témoin assisté. Les victimes font appel contre cette décision concernant la BPI.

Nouvel épisode dans la douloureuse affaire Apollonia. Les victimes engagent un recours, après la requalification de la mise en examen de BPI (Banque Patrimoine et Immobilier) en statut de témoin assisté.

Petit rappel des faits d’une partie de ce dossier complexe : en juillet 2012, BPI (Banque Patrimoine et Immobilier), a été mise en examen en tant que personne morale au chef d’escroquerie en bande organisée pour son action dans le volet bancaire de l’affaire Apollonia. Le 13 septembre 2013, le Tribunal de Grande Instance de Marseille a rendu une ordonnance répondant favorablement à la demande de la banque, d’octroi d’un simple statut de témoin assisté. A la suite de cette décision concernant BPI, les victimes engagent un recours.

« Ayant rendu une décision d’étape, le juge doit donner suite à plusieurs demandes d’actes. En outre, l’analyse du dossier continue à faire apparaître de graves manquements dont les juridictions civiles et pénales sont saisies. L’instruction se poursuit donc. A ce stade, il est extrêmement hâtif d’affirmere que les banques sont déchargées de toute responsabilité pénale, et encore moins civile » explique Me Jacques Gobert, défenseur des victimes.

Un dossier pénal de plus de 70.000 pages

« Nous sommes fort surpris par cette ordonnance qui semble exonérer la banque de sa responsabilité pénale. Et ce, tout en indiquant comme certain qu’en s’abstenant de prendre attache avec les emprunteurs, elle se pliait à l’exigence inacceptable d’Apollonia et se privait par ailleurs d’exercer son devoir de conseil. L’ordonnance reconnaît donc que la loi Scrivener a bien été violée » insiste Claude Michel, président de l’ANVI-Asdevilm, représentant l’association des victimes de l’affaire.

Et de poursuivre : « riche de 70 000 pages, le dossier pénal issu de la première phase d’instruction (menée entre 2008 et 2012 par Madame LEVY juge d’instruction, la division financière du SRPJ de Marseille, la sous-direction de la lutte contre la criminalité organisée et la délinquance financière de Nanterre), est accablant pour les banques. C’est sur ces bases qu’avaient été prononcées les mises en examen de juillet 2012 ».

En attendant, les familles trompées par Apollonia et les banques, sont ruinées et implacablement poursuivies par ces mêmes banques. Après cinq longues années d’instruction, on en demeure aujourd’hui encore au stade des investigations. A quand les condamnations et le versement de dommages et intérêts ?

Par ailleurs, vous pouvez vous abonner à mon blog, en cliquant à haut à droite.

Merci pour votre fidélité : 66.000 pages vues en quelques mois et un peu plus de 120 billets sur mon blog.

Pour les découvrir, il suffit de cliquer ici.

HARO SUR LE VIN EN FRANCE ?

Publié : septembre 28, 2013 Classé dans : Vins | Tags: export, rapport Reynaud, Vin & Société 1 commentaireAlors que le vin constitue la seconde activité exportatrice de la France et contribue à son image de marque dans le monde, la polémique se poursuit à son sujet. A quand un dialogue entre ses détracteurs et ses partisans?

A plusieurs reprises j’ai traité du vin dans mon blog. En consacrant par exemple un billet à une appellation du Var, le Bandol. Et au célèbre Clos Vougeot, en Côte d’Or dont la réputation n’est plus à faire en dehors des frontières.

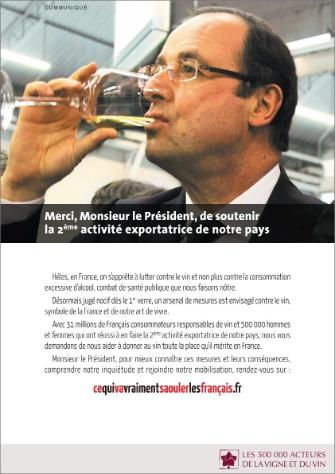

Cette fois, je relaie la levée de boucliers de la filière viti-vinicole française. L’association Vin et Société vient d’interpeller le président de la république et le 1er Ministre avec des photos les montrant en train de boire un verre de vin.

Regroupant 500.000 acteurs fiers d’une tradition bimillénaire et d’un savoir-faire unique au monde, cette association se bat pour obtenir l’abandon de mesures destinées à limiter la consommation d’alcool. En outre, elle milite pour la création d’une instance interministérielle sur le sujet.

Le dialogue devrait enfin s’instaurer entre ses détracteurs s’appuyant notamment sur le récent rapport Reynaud stigmatisant la présence du vin sur Internet. Et ses défenseurs reconnaissant nos atouts dans ce domaine. « La France se positionne comme le 1er producteur mondial de vin. La vigne façonne les paysages de 17 de nos régions et améliore l’attractivité de 66 départements. Le vin constitue la 2ème activité exportatrice de notre pays » m’expliquent-ils. En moyenne la consommation journalière d’alcool en France se limite à 13g/jour chez les adultes (Source INCA 2006-2007).

J’ajouterai qu’à l’étranger, nos vins surtout nos grands crus contribuent sérieusement à notre image de marque.

La solution ? Traiter le vin uniquement en boisson alcoolisée, c’est vraiment mépriser notre culture. Cependant Le vin est un produit qui doit s’apprendre, se transmettre et se partager. A vous de déguster les vieux millésimes, en cette période de vendanges.

Par ailleurs, vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 65.000 pages vues en quelques mois et 120 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici.

Faites connaitre mon blog en utilisant les réseaux sociaux, type Twitter. MERCI A VOUS ET A BIENTOT ♥

RESIDENCE DE TOURISME : LE SORT DE RESITEL BIENTOT FIXE

Publié : septembre 25, 2013 Classé dans : Immobilier, Placements | Tags: liquidation judiciaire, passif, procédure de sauvegarde 4 CommentairesLe tribunal de commerce de Tarbes devrait rendre son délibéré sur Résitel, fin décembre. Une situation très inconfortable pour les clients de cette filiale d’exploitation du groupe Lagrange.

Le suspens continue pour les clients de Résitel, une filiale d’exploitation du groupe Lagrange. Après l’audience du 16 septembre au tribunal de commerce de Tarbes, le sort de cette société mise sous sauvegarde n’est pas encore scellé puisque le délibéré devrait intervenir en décembre prochain.

Dans l’intervalle, l’expert judiciaire désigné pour chiffrer le passif continuera sa mission. Pour les seuls investisseurs, il s’agit d’évaluer le manque à gagner résultant de la dénonciation prématurée des baux commerciaux par Résitel. A cela s’ajoute le risque de remise en cause des avantages fiscaux par l’administration fiscale.

LE POIDS DU PASSIF

« Actuellement, il n’y a pas de communication sur le passif de Résitel. Si l’on s’en tient aux loyers échus impayés, soit 6 mois de loyer sur les résidences en négociation, il doit tourner autour de 4 millions d’euros. Compte tenu des centaines de résiliations de baux conclus avec les investisseurs, le passif devrait logiquement s’alourdir d’au moins 10 millions d’euros » explique une source proche du dossier.

A ce stade du dossier, deux scénarios sont plutôt envisagés pour ce dossier : soit l’homologation du plan de sauvegarde pendant quelques mois, soit la liquidation judiciaire.

UNE CAUTION EN JEU ?

« La liquidation judiciaire permettrait d’éviter une aggravation du passif et pourquoi pas, de faire jouer la caution Lagrange Gestion Luxembourg qui est actuellement tente de se dégager de toute responsabilité » poursuit un connaisseur du dossier.

En revanche, l’homologation du plan de sauvegarde risque de se traduire par une fuite en avant. Combien d’années faudra-t-il à Résitel pour éponger son passif ? Lors du dernier exercice, cette société a réalisé 15,5 millions d’euros de chiffre d’affaires et dégagé 1,7 millions d’euros de déficit.

En attendant le verdict, les investisseurs privés ont interpellé Madame la Garde des Sceaux sur l’absence d’information à propos de la procédure de sauvegarde et de la viabilité du plan de sauvegarde de Résitel, au regard des résultats des autres sociétés du groupe Lagrange. Affaire à suivre.

IMMOBILIER : OU POUVEZ-VOUS ACHETER ?

Publié : septembre 20, 2013 Classé dans : Immobilier, Placements | Tags: Capacim, Crédit Foncier, Université Paris-Dauphine Commentaires fermés sur IMMOBILIER : OU POUVEZ-VOUS ACHETER ? En matière de logement, quel est votre pouvoir d’achat ? Dans quelles villes pouvez-vous acheter? La dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier)apporte une réponse.

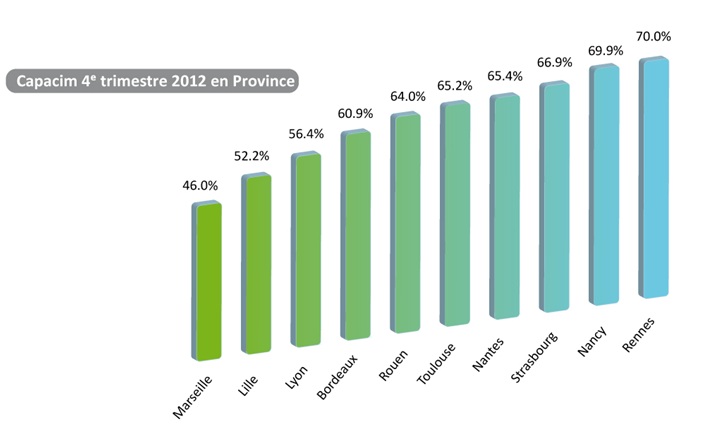

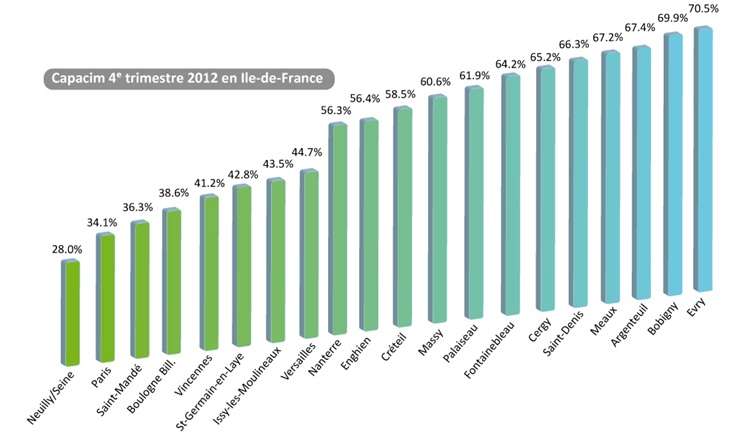

Locataire, vous souhaitez devenir propriétaire de votre résidence principale. Détenant déjà votre toit, une opération d’achat revente vous tente pour vous agrandir ou/et d’acheter dans un secteur plus résidentiel. Dans ce billet, je vous signale les points à retenir de la dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier) révélant une très forte disparité de la capacité d’achat immobilier des particuliers en France d’une ville à une autre. Dans cette étude, elle a été mesurée sur six ans, entre 2007 et 2012, dans 10 grandes villes de province, à Paris et dans 19 communes d’Ile-de-France.

Sans surprise, la forte hausse des prix de l’immobilier a donné un avantage aux personnes déjà propriétaires. Leur patrimoine a mécaniquement progressé. En moyenne, la capacité d’achat immobilier des « secundo-accédants » (88 % en Province ; 85 % en Ile-de-France hors Paris) est désormais trois fois supérieure à celle des « primo-accédants » (respectivement 27 % et 29 %). Une preuve qu’il faut entrer dans l’immobilier par la petite porte. Quitte à acquérir quelques années plus tard, le logement de ses rêves. Dans cet enfer fiscal, les plus-values sur la résidence principale restent encore préservées.

Ne pas devenir propriétaire sous prétexte que l’on ne trouve pas le logement souhaité constitue un bon moyen pour payer des loyers partant en fumée et de ne pas profiter des hausses du marché. Et partant de se trouver de plus en plus désolvabilisé.

D’importants écarts d’une ville à l’autre

Certaines villes ne semblent plus accessibles aux futurs acquéreurs

Six ménages sur dix en moyenne sont en capacité d’acheter un bien immobilier correspondant à leurs besoins dans 1 des 10 métropoles de Province, selon Capacim. Fin 2012, cette capacité atteignait 46,0 % à Marseille et 70,0 % à Rennes. Comprenez que quasiment un couple sur deux peut devenir propriétaire dans la cité phocéenne. Et près de deux couples sur trois, peuvent le devenir à Rennes.

Et si vous êtes primo-accédants, orientez-vous sur les 5 villes suivantes où les prix vous permettront d’acheter votre toit : Nancy, Strasbourg, Toulouse, Rennes et Rouen.

Changement de décor, en région parisienne. Plus d’un ménage sur deux en moyenne est en capacité d’acheter un bien immobilier correspondant à ses besoins dans 1 des 19 villes d’Ile-de-France (hors Paris). Fin 2012, cette fameuse capacité se chiffrait à 28,0 % dans la commune très résidentielle de Neuilly-sur-Seine (92) et grimpait à 70,5 % à Evry (91).

Si l’on se centre sur Paris, seulement un ménage sur trois a les moyens financiers d’acheter un bien immobilier correspondant à ses besoins dans la capitale.

Il me reste à vous souhaiter bon courage pour emprunter le chemin de l’acquéreur immobilier.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 64.000 pages vues en quelques mois et près de 120 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici. Faites connaitre mon blog en utilisant les réseaux sociaux, type Twitter. MERCI A VOUS.

Vos derniers commentaires