RESIDENCE DE TOURISME : LE SORT DE RESITEL BIENTOT FIXE

Publié : septembre 25, 2013 Classé dans : Immobilier, Placements | Tags: liquidation judiciaire, passif, procédure de sauvegarde 4 CommentairesLe tribunal de commerce de Tarbes devrait rendre son délibéré sur Résitel, fin décembre. Une situation très inconfortable pour les clients de cette filiale d’exploitation du groupe Lagrange.

Le suspens continue pour les clients de Résitel, une filiale d’exploitation du groupe Lagrange. Après l’audience du 16 septembre au tribunal de commerce de Tarbes, le sort de cette société mise sous sauvegarde n’est pas encore scellé puisque le délibéré devrait intervenir en décembre prochain.

Dans l’intervalle, l’expert judiciaire désigné pour chiffrer le passif continuera sa mission. Pour les seuls investisseurs, il s’agit d’évaluer le manque à gagner résultant de la dénonciation prématurée des baux commerciaux par Résitel. A cela s’ajoute le risque de remise en cause des avantages fiscaux par l’administration fiscale.

LE POIDS DU PASSIF

« Actuellement, il n’y a pas de communication sur le passif de Résitel. Si l’on s’en tient aux loyers échus impayés, soit 6 mois de loyer sur les résidences en négociation, il doit tourner autour de 4 millions d’euros. Compte tenu des centaines de résiliations de baux conclus avec les investisseurs, le passif devrait logiquement s’alourdir d’au moins 10 millions d’euros » explique une source proche du dossier.

A ce stade du dossier, deux scénarios sont plutôt envisagés pour ce dossier : soit l’homologation du plan de sauvegarde pendant quelques mois, soit la liquidation judiciaire.

UNE CAUTION EN JEU ?

« La liquidation judiciaire permettrait d’éviter une aggravation du passif et pourquoi pas, de faire jouer la caution Lagrange Gestion Luxembourg qui est actuellement tente de se dégager de toute responsabilité » poursuit un connaisseur du dossier.

En revanche, l’homologation du plan de sauvegarde risque de se traduire par une fuite en avant. Combien d’années faudra-t-il à Résitel pour éponger son passif ? Lors du dernier exercice, cette société a réalisé 15,5 millions d’euros de chiffre d’affaires et dégagé 1,7 millions d’euros de déficit.

En attendant le verdict, les investisseurs privés ont interpellé Madame la Garde des Sceaux sur l’absence d’information à propos de la procédure de sauvegarde et de la viabilité du plan de sauvegarde de Résitel, au regard des résultats des autres sociétés du groupe Lagrange. Affaire à suivre.

IMMOBILIER : OU POUVEZ-VOUS ACHETER ?

Publié : septembre 20, 2013 Classé dans : Immobilier, Placements | Tags: Capacim, Crédit Foncier, Université Paris-Dauphine Commentaires fermés sur IMMOBILIER : OU POUVEZ-VOUS ACHETER ? En matière de logement, quel est votre pouvoir d’achat ? Dans quelles villes pouvez-vous acheter? La dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier)apporte une réponse.

Locataire, vous souhaitez devenir propriétaire de votre résidence principale. Détenant déjà votre toit, une opération d’achat revente vous tente pour vous agrandir ou/et d’acheter dans un secteur plus résidentiel. Dans ce billet, je vous signale les points à retenir de la dernière édition du baromètre Capacim (Université Paris-Dauphine et Crédit Foncier) révélant une très forte disparité de la capacité d’achat immobilier des particuliers en France d’une ville à une autre. Dans cette étude, elle a été mesurée sur six ans, entre 2007 et 2012, dans 10 grandes villes de province, à Paris et dans 19 communes d’Ile-de-France.

Sans surprise, la forte hausse des prix de l’immobilier a donné un avantage aux personnes déjà propriétaires. Leur patrimoine a mécaniquement progressé. En moyenne, la capacité d’achat immobilier des « secundo-accédants » (88 % en Province ; 85 % en Ile-de-France hors Paris) est désormais trois fois supérieure à celle des « primo-accédants » (respectivement 27 % et 29 %). Une preuve qu’il faut entrer dans l’immobilier par la petite porte. Quitte à acquérir quelques années plus tard, le logement de ses rêves. Dans cet enfer fiscal, les plus-values sur la résidence principale restent encore préservées.

Ne pas devenir propriétaire sous prétexte que l’on ne trouve pas le logement souhaité constitue un bon moyen pour payer des loyers partant en fumée et de ne pas profiter des hausses du marché. Et partant de se trouver de plus en plus désolvabilisé.

D’importants écarts d’une ville à l’autre

Certaines villes ne semblent plus accessibles aux futurs acquéreurs

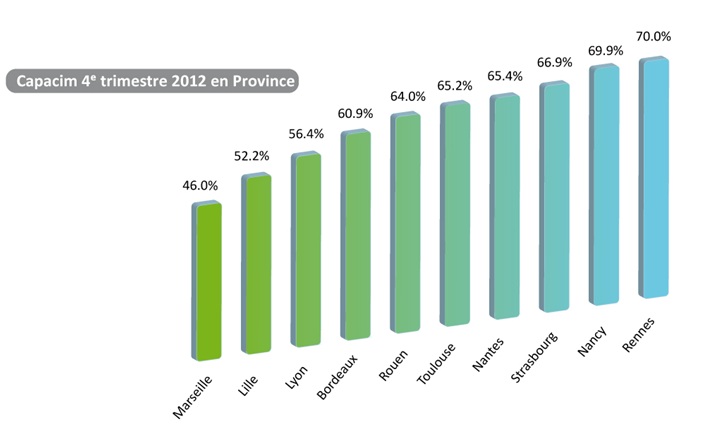

Six ménages sur dix en moyenne sont en capacité d’acheter un bien immobilier correspondant à leurs besoins dans 1 des 10 métropoles de Province, selon Capacim. Fin 2012, cette capacité atteignait 46,0 % à Marseille et 70,0 % à Rennes. Comprenez que quasiment un couple sur deux peut devenir propriétaire dans la cité phocéenne. Et près de deux couples sur trois, peuvent le devenir à Rennes.

Et si vous êtes primo-accédants, orientez-vous sur les 5 villes suivantes où les prix vous permettront d’acheter votre toit : Nancy, Strasbourg, Toulouse, Rennes et Rouen.

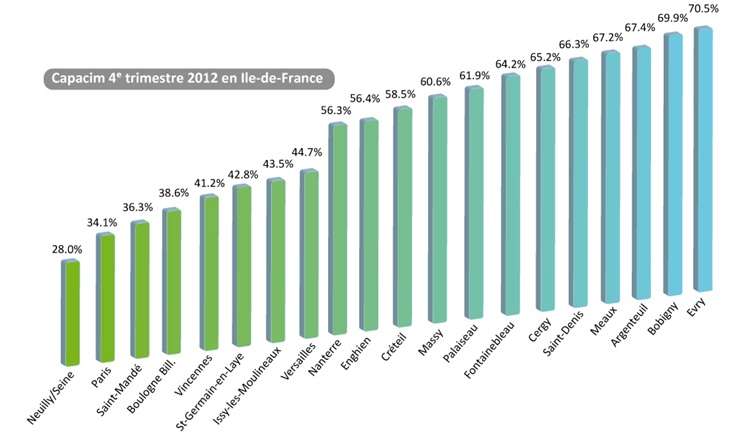

Changement de décor, en région parisienne. Plus d’un ménage sur deux en moyenne est en capacité d’acheter un bien immobilier correspondant à ses besoins dans 1 des 19 villes d’Ile-de-France (hors Paris). Fin 2012, cette fameuse capacité se chiffrait à 28,0 % dans la commune très résidentielle de Neuilly-sur-Seine (92) et grimpait à 70,5 % à Evry (91).

Si l’on se centre sur Paris, seulement un ménage sur trois a les moyens financiers d’acheter un bien immobilier correspondant à ses besoins dans la capitale.

Il me reste à vous souhaiter bon courage pour emprunter le chemin de l’acquéreur immobilier.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 64.000 pages vues en quelques mois et près de 120 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici. Faites connaitre mon blog en utilisant les réseaux sociaux, type Twitter. MERCI A VOUS.

RESIDENCES DE TOURISME : LE MAROC S’Y MET AUSSI

Publié : septembre 11, 2013 Classé dans : Immobilier, Placements | Tags: Maroc, Pierre & Vacances, RIPT 4 CommentairesSavez-vous que le concept de résidences de tourisme s’exporte au Maroc ? Le gouvernement du Royaume souhaiterait réaliser 40.000 lits dans ce secteur d’ici 15 ans, en faisant appel essentiellement à l’épargne des particuliers.

Un investissement sous le soleil marocain?

Depuis près de cinq ans, le Maroc pays que je connais bien, lorgne vers les résidences de tourisme. Au royaume, ces équipements intermédiaires entre l’hôtellerie et la location saisonnière portent le nom de résidences immobilières de promotion touristique (RIPT).

Début septembre, le Conseil de gouvernement (à Rabat), vient d’adopter un nouveau projet de loi pour compléter le dispositif actuel. Objectif : drainer l’investissement vers les résidences immobilières de promotion touristique, afin de réaliser 40.000 lits en RIPT à l’horizon 2020, dans les destinations phares du Maroc. Ce score ambitieux d’équipements touristiques est inscrit dans le cadre de la Vision 2020. Le Maroc se lance donc dans la chasse aux touristes.

Jusqu’à présent, le dispositif réglementaire et fiscal des RIPT au Maroc, se révèle peu attractif pour développer ce type produit. Sans entrer dans les détails de la fiscalité marocaine, je vous signale qu’il est question de faire évoluer le régime fiscal des RIPT (il passerait du régime foncier à celui professionnel). En attendant, un acteur majeur comme Pierre&Vacances a de fortes ambitions dans ce pays.

Nuitées réalisées dans les établissements d’hébergement touristiques classés, hors Résidents – Source : Ministère du Tourisme Marocain

Comme le rappelle un journal marocain, « Les RIPT est une forme d’immobilier locatif à vocation touristique mise en place afin d’enrichir et diversifier l’offre en hébergement touristique. Il s’agit de répondre aux besoins de la clientèle tant nationale qu’internationale en termes de services, de confort et de prix ».

Un mariage à trois

Notre confrère marocain poursuit : « Le principe de la RIPT implique trois acteurs : la société de promotion en charge principalement d’édifier la résidence, la société de gestion locative qui exploite la résidence, et enfin les acquéreurs devant confier leur appartement à la société de gestion contre un rendement et un droit d’habitation annuels prédéterminés ». Voici pour la théorie. Comme des opérateurs plus ou moins professionnels risquent de se positionner comme exploitants de RIPT. Voici pour la théorie, je me demande comment se déroulera la pratique pour les investisseurs privés. Que vous soyez français ou étranger, faites preuve de prudence avant d’investir.

PLACEMENTS de CapitalFrance : DANGER

Publié : septembre 7, 2013 Classé dans : Arnaques, Placements | Tags: AMF, CapitalFrance 3 CommentairesAttention aux rendements extravagants. L’AMF met en garde le public contre les propositions irréalistes de cette société non autorisée à fournir des services d’investissement sur le territoire français.

![]()

CAPITALFRANCE : le nom, le logo aux couleurs tricolores, tout pourrait me sembler « made in France » et sérieux. Pourtant l’Autorité des marchés financiers (AMF), vient d’alerter les épargnants sur les propositions irréalistes de CAPITALFRANCE . De plus, elle rappelle que cette société n’est pas autorisée à fournir des services d’investissement sur le territoire français.

» Se présentant comme CAPITALFRANCE Limited (dont les bureaux seraient en France, L’Atrium 37 avenue de Gramont 03200 VICHY et en Grande-Bretagne, Lloyd’s Building Gallery 4, 12 Leadenhall Street, London), elle propose aux investisseurs divers placements intitulés « Capital Patrimoine », « Capital Avenir » et « Capital Evolution » promettant des rendements mensuels extravagants variant de 4,3 à 5,8 % par mois » souligne l’AMF.

LE MIROIR AUX ALOUETTES

Et comme l’imagination n’a pas de limite, cette société vous incite aussi à lui confier votre épargne en vue de les prêter à des startup dans le cadre d’un projet intitulé « crowdfunding high tech », investissement censé rapporter un intérêt de 8.5 % par mois. Ce qui permettrait de doubler votre capital en un peu moins d’un an! En partenariat avec un des leaders dans ce domaine, vous êtes supposé investir dans des entreprises en devenir dans le secteur High Tech.

Par conséquent, l’AMF tire la sonnette d’alarme : « aucun discours commercial ne doit vous faire oublier qu’il n’existe pas de rendement élevé sans risque élevé. Tout produit affichant un rendement supérieur au taux monétaire comporte a priori un risque sensible « . En tant qu’épargnant, vous pouvez aussi vous référer au taux du livret A, soit 1,25% depuis le 1er août 2013.

Pour ces placements CapitalFrance comme pour les autres, faites preuve de vigilance. Si vous avez des questions, des interrogations ? Vous pouvez réagir sur mon blog et/ou vous renseigner sur le site internet http://www.amf-france.org ou encore contacter l’équipe d’AMF Epargne info service au 01 53 45 62 00 du lundi au vendredi de 9h à 17h.

Enfin vous pouvez vous abonner à mon blog, en cliquant à haut à droite. Merci pour votre fidélité : plus 61.000 pages vues en quelques mois et un peu plus de 110 billets sur mon blog. Pour les découvrir, il suffit de cliquer ici.

Quand la recherche fait rêver

Vos derniers commentaires