GROS PLAN SUR LES ACTIFS FONCIERS

Publié : juin 6, 2024 Classé dans : Placements | Tags: Agrifrance, biens ruraux Commentaires fermés sur GROS PLAN SUR LES ACTIFS FONCIERSSur le marché des terres agricoles, des forêts et des vignes, le nombre de transactions a tendance à marquer le pas. D’où des baisses de prix en vue, dans une conjoncture morose marquée par la stagnation économique et surtout les tensions géopolitiques.

Le vent semble tourner sur le marché des biens fonciers. « Pour la première fois depuis 15 ans, le prix des terres céréalières baisse de 1,5 % par rapport à 2022, en raison principalement des tensions internationales . Pourtant depuis 10 ans, le prix du foncier agricole français avait progressé de 2,6 % par an » explique Benoît Léchenault, Directeur d’Agrifrance, département spécialisé de BNP Paribas Wealth Management.

Variant entre 3,7% et 4% selon le niveau de prix du foncier et la nature des productions, le rendement locatif brut du foncier agricole n’a rien de transcendant. Surtout comparé à une inflation de 3,1% au titre de l’année 2023.

Transmission à titre gratuit : donation ou succession

Pour les terres agricoles comme pour les forêts, la fiscalité de la transmission de patrimoine constitue vraiment la cerise sur le gâteau.

Les droits de mutation à titre gratuit pour les biens ruraux – détenus directement ou indirectement par le biais d’un groupement foncier agricole non exploitant- faisant l’objet d’un bail d’au moins 18 ans ou d’un bail cessible hors cadre familial, donnent droit à un abattement par héritier ou donataire de 75% jusqu’à 300.000 euros, si le bénéficiaire conserve les terres pendant 5 ans. Cet abattement atteint 500.000 euros, s’il les conserve pendant 10 ans. Il se chiffre même à 50% au-delà de ces limites.

Les droits de mutation à titre gratuit pour les bois et forêts – détenus directement ou indirectement par le biais d’un groupement foncier forestier – faisant l’objet d’un engagement de gestion durable sur 30 ans (loi Sérot-Monichon) donnent droit à un abattement par héritier ou donataire de 75%, sans limite ou plafond. A coté de la détention en direct, on peut détenir des parts de groupements forestiers d’investissement ou GFI.

« Judicieusement choisir, ces actifs sont à préconiser dans une logique de diversification et de transmission du patrimoine » conclut Benoît Léchenault.

Evolution des prix des actifs fonciers en 2023. Source Safer.

BIENS LOCATIFS : GROS PLAN SUR LA RENOVATION ENERGETIQUE

Publié : avril 24, 2024 Classé dans : Immobilier, Placements Commentaires fermés sur BIENS LOCATIFS : GROS PLAN SUR LA RENOVATION ENERGETIQUE

| Voici comment gagner deux lettres sur le DPE ? |

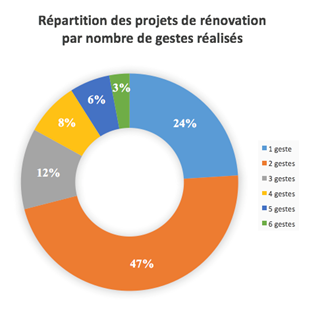

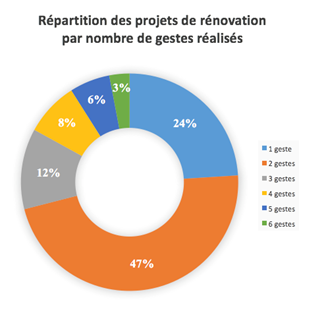

| La rénovation énergétique, c’est la bête noire des propriétaires occupants. Et surtout des bailleurs car les échéances interdisant la mise en location de logements énergivores se rapprochent. Dans ce contexte, Imodirect, agence immobilière indépendante 100 % en ligne spécialisée dans la gestion locative, propose depuis fin 2023 une offre d’accompagnement aux investisseurs désireux de rénover leur logement. En se basant sur ses 120 projets de rénovation énergétique d’appartements de 26 m2 en moyenne, elle constate que de 2,3 gestes sont nécessaires pour gagner 2 lettres sur le DPE (diagnostic de performance énergétique). En fait, les propriétaires bailleurs ne cherchent pas à rénover globalement leurs biens locatifs, mais ils préfèrent assurer la légalité et la pérennité de la mise en location tout en garantissant un certain confort aux locataires. |

Pour réaliser les travaux requis, les propriétaires doivent engager en moyenne 9 940 € TTC, avec un montant d’aides moyen de 3 157 € TTC. Selon les analyses d’Imodirect, le coût moyen d’un geste est de 4 121 € TTC sans aide, mais redescend à 2 812 € TTC avec les aides MaPRimeRénov’ et CEE (certificats d’économies d’énergie).

« Avec l’assouplissement des conditions d’octroi de MaPrimeRénov, formalisé par un arrêté et un décret publiés le 22 mars, un mono-geste sur la période allant du 15 mai au 31 décembre 2024 suffit » m’explique Arnaud Hacquart, à la tête d’Imodirect.

Double-vitrage et robinets thermostatiques

Les gestes les plus courants ? la pose de robinets thermostatiques (59 %) et de fenêtres double-vitrage (53 %), suivi de l’isolation par l’intérieur (47 %). L’isolation des combles n’intervient que dans 6 % des dossiers et l’installation d’une VMC à double flux dans 18 % des cas d’une rénovation énergétique performante.

Mon précédent billet de blog sur le traitement fiscal des travaux d’économie d’énergie . REAGISSEZ ICI

MEDICHARME : VOS DERNIERES REACTIONS

Publié : avril 13, 2024 Classé dans : Immobilier, Placements 1 commentaire

SUITE A MON DERNIER BILLET SUR LA REPRISE DE L’EXPLOITANT D’EHPAD MEDICHARME, VOICI VOS COMMENTAIRES

« La reprise par les nouveaux acquéreurs semble immédiate. Ce sera assez simple puisqu’il y a un engagement à garder l ‘ensemble du personnel en poste.

MEDICHARME VU DE L’INTERIEUR

Les directeurs ne changeront pas. Dommage pour certains qui ne sont pas à leur place : aucune expérience dans le secteur médico-social, problèmes avec les équipes actuelles. De simples pions, le groupe avait tous les pouvoirs, soumission totale . Le plus grave étant le manque de transparence qui régnait à tous les niveaux avec une communication totalement verrouillée avec le personnel et les familles ».

UN EHPAD NON REPRIS

« L’établissement situé à Aiffres n’a pas été repris : le transfert des résidents se prépare. Il y aura, sûrement, des actions du personnel, qui, je pense, ne donneront rien.

Cet Ehpad a connu une longue grève en 2023, les grévistes ont découvert les problèmes dont les suspicions des fameux détournements de subventions ARS. Ont été dénoncés la maltraitance et le manque de transparence. Personne ne voulait d’un Ehpad dont le personnel ose monter au créneau ».

LES INVESTISSEURS DANS L’ATTENTE

« Concernant les loyers versés, la directrice générale de Medicharme remerciait mardi 8 avril 2024, les propriétaires qui avaient accepté cette baisse des loyers. Cela semble donc réglé. Son message est totalement déplacé, notamment sa compassion, elle semble totalement satisfaite, fière de ce que ce groupe a réalisé et évoque sa totale transparence.

La réalité est tellement différente : 2 enquêtes IGAS, IGF sont en cours, les accusations sont graves. Je crains que nous n ‘aurons jamais les résultats pour ne pas donner une mauvaise image dont les nouveaux propriétaires pourraient faire les frais ».

HOLA SUR L’IMMOBILIER GERE

« Les résidences de tourisme, d’étudiants, les appart hôtels, maintenant les EHPAD. Comment des pseudos experts et certains gestionnaires de patrimoine peuvent-ils se goinfrer sur le dos de petits investisseurs ?

Espérons que la déconfiture de ce groupe servira de leçon à tous : les petits investisseurs, mais aussi les familles de résidents.

Il y avait les promesses, une bienveillance et une empathie de façade.

L ‘envers du décor était, hélas, moins rutilant…OMERTA à tous les niveaux » .

mon précédent billet : Médicharme, des questions en attente.

Vos réactions ici

MEDICHARME : DES QUESTIONS EN ATTENTE

Publié : avril 8, 2024 Classé dans : Immobilier, Placements 5 CommentairesC’est encore l’inconnu pour les investisseurs privés ayant misé sur ce placement pour se constituer un complément de revenus.

Une fois l’annonce le 4 avril dernier de la reprise du gestionnaire Médicharme par un consortium réunissant les groupes Domidep, Jestia, Sedna et Edenis, des questions majeures s’imposent dans ce dossier.

Généralement il faut compter une quinzaine de jours pour la publication au BODAC du jugement du tribunal de commerce de Nanterre. Dans cette attente, voici les principales questions :

- La liquidation judiciaire de Médicharme est elle avec arrêt d’activité ou au contraire avec poursuite d’activité ? Si la 1ère hypothèse se confirmait, cela poserait un sérieux problème pour les résidents de ses établissements. Où iraient-ils ? On peut penser que l’ARS a fait pression pour une poursuite d’activité.

- En cas de poursuite d’activité, pendant combien de mois est prévue cette phase intermédiaire ?

- Que devient l’établissement des Deux Sèvres qui n’a pas été repris? Et surtout quel sort est réservé aux résidents ?

- Le régime d’arrêt ou non d’activité s’applique-t-il sur tout le parc d’établissements de Médicharme ? On peut imaginer un régime à plusieurs vitesses.

- Quid des loyers impayés ? Le bon réflexe pour les investisseurs : déclarer leurs créances de loyer auprès du mandataire judiciaire. Ils ont 2 mois pour le faire, à compter de la publication du jugement du 4 avril 2024 au Bodac.

- Quid de la baisse des loyers ?Elle semble inévitable pour la plupart des résidences. Une baisse de 35% des loyers à acter par un avenant circule déjà. Le recul variera sans doute en fonction de la « santé financière » des résidences.

Pas de doute, le fait de déclarer ses créances constituera une arme de négociation pour limiter la casse. Mon précédent billet s’intitulait Médicharme : dénouement proche.

REAGISSEZ ICI

Vos derniers commentaires