JEUNES, PRENEZ VOTRE RETRAITE EN MAIN

Publié : août 31, 2021 Classé dans : Uncategorized Commentaires fermés sur JEUNES, PRENEZ VOTRE RETRAITE EN MAINL’investissement en actions reste le meilleur moyen pour financer nos retraites selon un rapport de Marc Touati pour Trade Republic. Si elles ne font rien, les générations des années 90 et 2000 perdront près de 40% de pouvoir d’achat lors de leur retraite.

En France, la réforme du système de retraites est reportée depuis des décennies. Quel constat s’impose ? le financement du système de retraite par répartition consiste à financer les actuels retraités par les actifs d’aujourd’hui. Jusqu’au début des années 1970, on comptait plus de 3 actifs pour un retraité contre seulement 1,5 actif actuellement. En sans doute, 1,3 actif pour un retraité en 2050. Aussi le système de retraite par répartition à la française risque d’imploser, comme un système à la Madoff.

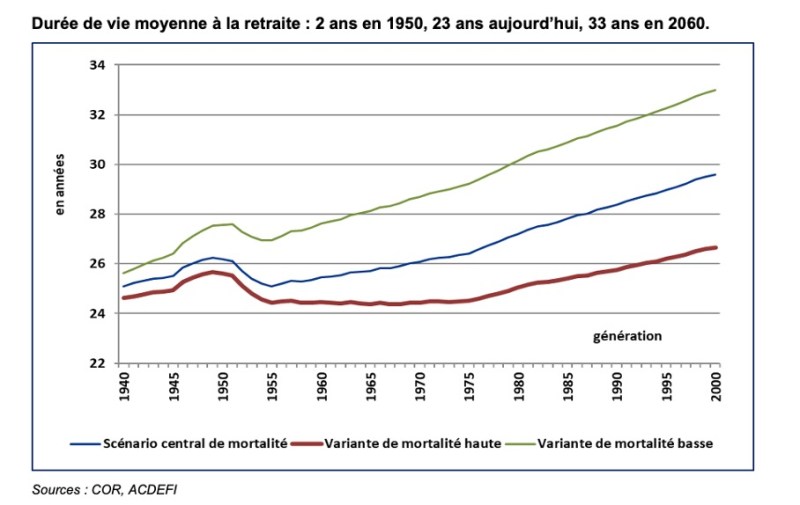

La nécessité de réformer la retraite française par répartition s’impose car nous vivons de plus en plus longtemps. Actuellement, la durée de vie moyenne à la retraite tourne autour de 23 ans, contre 2 ans dans les années 1950, 10 ans dans les années 1980 et 15 ans dans les années 1990. Selon le Conseil d’Orientation des Retraites (COR), la durée de vie à la retraite pourrait avoisiner les 30 ans pour la génération 2000, voire 33 ans en cas de mortalité basse.

Toujours selon le COR, la France consacre chaque année, plus de 330 milliards d’euros, soit environ 14 % de son PIB, au financement des retraites. En revanche, l’Allemagne n’y consacre que 10 % de son pays et les pays de l’OCDE seulement 7,5 %. Cette générosité à la française est d’autant plus couteuse que le nombre de retraités va s’accélérer dès 2035 : de 16,3 millions en 2019, leur nombre devrait dépasser la barre des 22 millions en 2050.

« Les Français peuvent sauver leurs retraites en soutenant le système par répartition avec une retraite par capitalisation qui permettra aux retraités de toucher les sommes épargnées pendant leur vie active d’un seul coup ou/et sous forme de rente » martèle Marc Touati président et chef économiste d’ ACDEFI (Aux commandes de l’épargne et de la finance) . Avec une différence de taille : les sommes investies dans une retraite par capitalisation appartiennent bel et bien aux retraités, ce qui n’est pas le cas de celles prélevées sur les salaires, puisqu’elles sont utilisées pour financer les actuels retraités.

Afin de maintenir votre pouvoir d’achat après avoir cessé son activité, mieux vaut prendre en main dès maintenant la préparation de votre retraite. Cela passe généralement par l’achat de sa résidence principale et la constitution de placements : assurance-vie et bourse. Justement la bourse a tendance à effrayer les néophytes.

Afin de démystifier leus peurs, le courtier en ligne d’origine allemande Trade Republic a demandé à ACDEFI d’étudier les solutions pour doper sa retraite. La bourse, l’or et les obligations sont les 3 meilleurs placements sur le long terme (c’est-à-dire sur au moins 8-10 ans) tant en termes de rentabilité que de fiabilité.

Même si des jeunes remboursent un prêt immobilier, ils ont intérêt à verser tous les mois quelques dizaines d’euros pour investir en direct en bourse. C’est la seule manière de lisser les performances. « Les deux tiers de moins de 35 ans sont ouverts à de nouveaux services d’investissement en entreprise plus transparents et accessibles » assure Matthias Baccino, Directeur France de Trade Republic. Avec son plan d’investissement programmé sans aucun frais de courtage à l’achat, ce courtier innove en France. Autre nouveauté : lors de la vente de titres via ce plan, il ne retient qu’un frais fixe limité à un euro. Ce courtier met aussi un coup de projecteur sur les ETF ou fonds négociés en Bourse. Et de citer, par exemple l’ ETF MSCI World sur un horizon d’investissement de 5 ans avec un versement programmé de 100 euros par mois, soit 6 000 euros in fine. Cela permet d’espérer un rendement annuel d’environ 4.5% net de frais. Mais en réalisant cet investissement avec des frais de gestion traditionnels ou dans un fonds de gestion assorti d’un rendement identique mais avec frais, la performance nette tombe à 1.97%!

Attention donc aux frais prélevés sur votre épargne en Bourse.

Vos derniers commentaires